Difundimos los documentos que contienen las diferentes referencias, a distintos niveles, desde el tributario, programático, con especial mención del Programa 496M de Regulación del Juego que ejecutará la DGOJ o, entre otros, de modificación de normas, como es el caso de la reforma de la Ley del IVA reclamada por Ceuta y Melilla

Ofrecemos la información sobre Juego del Proyecto de Ley de los PGE 2021

AZARplus

Tras anunciarse este martes las claves de los Presupuestos Generales del Estado (PGE) 2021, tal y como informamos, cuyo anteproyecto de Ley aprobó después el Consejo de Ministros, iniciando su tramitación parlamentaria (adjuntamos el calendario en pdf), este miércoles se han difundido los diferentes documentos que componen el mismo, cuyas alusiones al Juego resumimos a continuación .

Tasas sobre el Juego

En el texto introductorio del Articulado de la Ley, que adjuntamos en pdf, se hacen alusiones al ámbito tributario que se refieren al Juego. En lo que se refiere a las tasas, se señala (pág. 16 del pdf) que si bien “se eleva en un 1 por ciento el importe a exigir por las de cuantía fija, excepto las que se hayan creado o actualizado específicamente por normas dictadas desde el 1 de enero de 2019”, no obstante, “se mantienen los importes de las tasas sobre el juego, recogidas en el Real Decreto-ley 16/1977, de 25 de febrero, por el que se regulan los aspectos penales, administrativos y fiscales de los juegos de suerte, envite o azar y apuestas”.

En el mismo texto, se apunta que el contenido de la Ley de Presupuestos se completa con diversas disposiciones adicionales, transitorias, derogatorias y finales, en las que se recogen preceptos de índole muy variada. No obstante, para una mejor sistematización, se añade, aparecen agrupadas por materias y por referencia a los Títulos de la Ley correspondientes. Entre los distintos puntos citados, se alude al Juego al cuando se señala (pág. 21 del pdf) que “además, se recogen medidas de apoyo financiero a actuaciones en Parques Científicos y Tecnológicos y se prevé la generación de crédito derivada de la tasa por la gestión administrativa del juego prevista en los apartados 2 letra f) y 5 letra f) del artículo 49.2. de la Ley 13/2011, de regulación del juego, para el cumplimiento de las finalidades establecidas en dichos preceptos”.

También se apunta que la Ley se cierra con un conjunto de disposiciones finales, en las que se recogen las modificaciones realizadas a varias normas legales, entre ellas, de la Ley 13/2011, de 27 de mayo, de Regulación del Juego (pág. 31 del pdf).

El Artículo 75. Tasas, que encontramos en el Capítulo II Otros Tributos (pág. 207 del mismo pdf) se refiere al Juego en su punto 3, que reza: “Desde la entrada en vigor de esta Ley el apartado cuarto del artículo 3 del Real Decreto-Ley 16/1977, de 25 de febrero, por el que se regulan los aspectos penales, administrativos y fiscales de los juegos de suerte, envite o azar, tendrá la siguiente redacción:

“Cuarto. A partir de la entrada en vigor de la Ley XX/2020, de XX, de Presupuestos Generales del Estado para el año 2021, regirán los siguientes tipos y cuotas fijas:

Tipos tributarios y cuotas fijas.

Uno. Tipos tributarios.

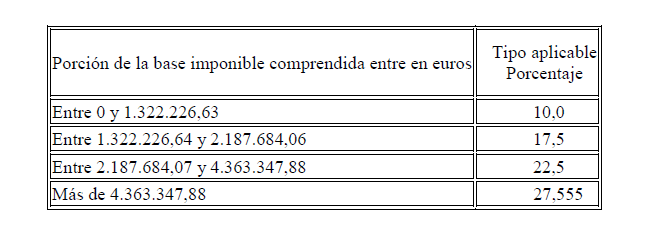

a) El tipo tributario general será del 10 por 100.

b) En los casinos de juego se aplicará la siguiente tarifa:

Dos. Cuotas fijas.

En los casos de explotación de máquinas o aparatos automáticos aptos para la realización de los juegos, la cuota se determinará en función de la clasificación de las máquinas realizada por el Reglamento de Máquinas Recreativas y de Azar, aprobado por el Real Decreto 2110/1998, de 2 de octubre, según las normas siguientes:

A) Máquinas tipo ‘‘B’’ o recreativas con premio:

a) Cuota anual: 1.765,5 euros.

b) Cuando se trate de máquinas o aparatos automáticos tipo ‘‘B’’ en los que puedan intervenir dos o más jugadores de forma simultánea y siempre que el juego de cada uno de ellos sea independiente del realizado por otros jugadores, serán de aplicación las siguientes cuotas:

Máquinas o aparatos de dos jugadores: Dos cuotas con arreglo a lo previsto en la letra a) anterior.

Máquinas o aparatos de tres o más jugadores: La cuota se incrementará en un 50 % por cada jugador adicional a partir del tercero.

B) Máquinas tipo ‘‘C’’ o de azar:

a) Cuota anual: 2.010,38 euros”.

Por su parte, la Disposición adicional décima tercera, titulada “Generación de crédito en atención a ingresos por la tasa por la gestión administrativa del juego” (pág. 364 del pdf), establece que “Con efectos desde la entrada en vigor de esta Ley y vigencia indefinida, el montante de la tasa por la gestión administrativa del juego cuyos hecho imponible y cuantía se establece respectivamente en los apartados 2 letra f) y 5 letra f) del artículo 49 de la Ley 13/2011, de 27 de mayo, de regulación del juego podrá servir de base, una vez certificado su ingreso, a la generación del crédito correspondiente para el cumplimiento de las finalidades establecidas en dichos preceptos”.

También destacamos la “Disposición final vigésima segunda. Modificación de la Ley 13/2011, de 27 de mayo, de Regulación del Juego”, (pág. 562 del pdf) por la que se da nueva redacción al apartado 5 del artículo 49, que queda redactado como sigue:

“5. Cuantías.

Las cuantías de la tasa serán, para cada supuesto previsto en las distintas letras del apartado 2 de este artículo, las siguientes:

a) 20 euros.

b) 38.000 euros.

c) 2.500 euros.

d) por cada licencia 10.000 y por cada autorización 100 euros.

e) 5.000 euros.

f) 0,75 por mil de los ingresos brutos de explotación, de los cuales el 25% se afectará a reforzar los medios materiales, instrumentos e inversiones necesarias para acometer iniciativas de lucha contra el fraude, así como medidas de prevención, comunicación, sensibilización, intervención y reparación que faciliten las prácticas de juego responsable y mitiguen los efectos indeseables producidos por una actividad de juego no saludable, así como a la realización de estudios, memorias y trabajos de investigación en la materia.

Las cuantías fijadas en los casos de las letras b) y e) tendrán carácter de mínimas.

Por norma reglamentaria se podrán especificar las cuantías exigibles en función del número de horas y personal necesario para la prestación del servicio o actividad.

En relación con la letra f) anterior, se entiende por ingresos brutos de explotación del operador el importe total de las cantidades dedicadas a la participación en el juego; en el caso de apuestas cruzadas el importe de lo ganado por los jugadores que participen.

La Ley de Presupuestos Generales del Estado podrá establecer, en su caso anualmente, el porcentaje a aplicar sobre los ingresos brutos de explotación que obtenga el operador, tomando en consideración la relación entre los ingresos del cobro de la tasa y los gastos ocasionados por el funcionamiento de la Comisión Nacional del Juego.

Se tomará como objetivo conseguir el equilibrio entre los ingresos por la tasa y los gastos derivados de la citada actividad realizada por el regulador.

No obstante, en caso de ser reducido el porcentaje en la Ley de Presupuestos Generales del Estado al límite del 0,75 por mil del ingreso bruto, el superávit entre ingresos obtenidos y gastos, si lo hubiera, se ingresará por la Comisión Nacional del Juego en el Tesoro Público, en los plazos y condiciones que se establezcan reglamentariamente, teniendo en cuenta sus necesidades de financiación”. Asimismo, se especifica que el resto del artículo mantiene la misma redacción.

Reforma de la Ley del IVA, a favor de Ceuta y Melilla

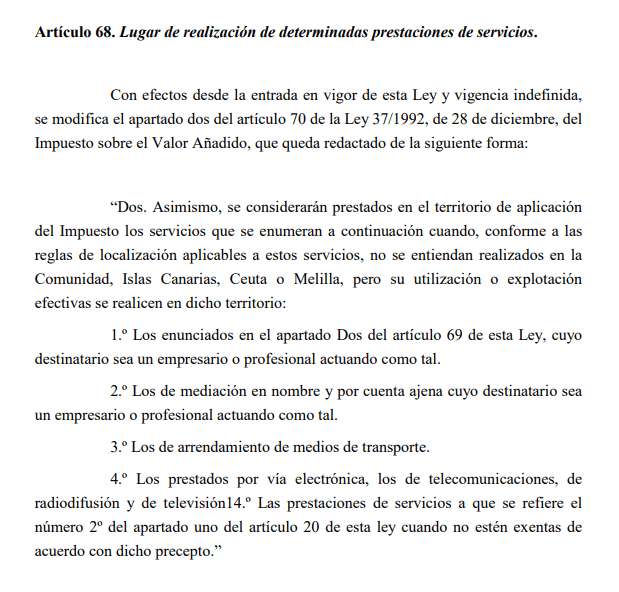

Los PGE también incluyen la modificación de la Ley del IVA, atendiendo a los requerimientos de Ceuta y Melilla, tal y como también informamos hoy. En concreto, se ha modificado el art. 70.dos de dicha norma, según recoge el Artículo 68 de los PGE (pág. 201 del pdf), en el que se especifica que la regla de uso real y efectiva para fijar el lugar de prestación de servicios recibidos por las Empresas radicadas en dichas Ciudades Autónomas no es de aplicación, por lo que no se encuentra sujeta al IVA. En su lugar, estas Empresas tendrán que auto repercutirse IPSI.

El Juego en los Ingresos

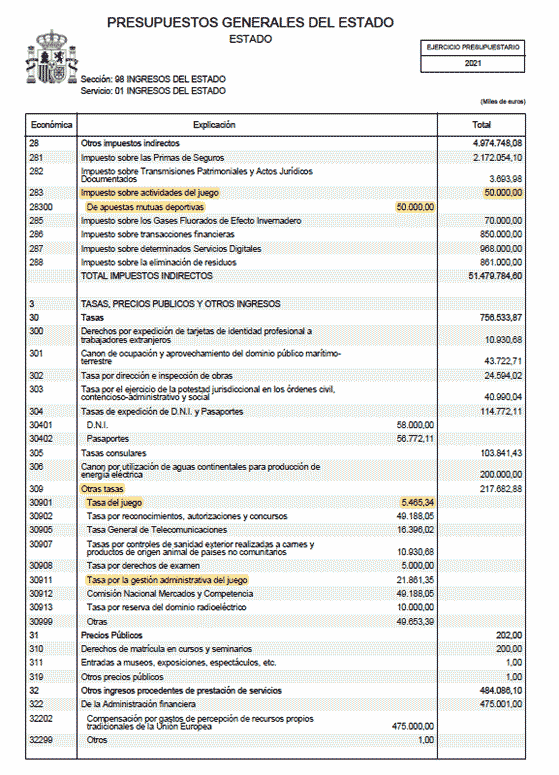

A continuación, ofrecemos la tabla de Ingresos del Estado (pág. 20 del pdf de Ingresos) en la que se incluyen, entre otras cifras, las correspondientes a los impuestos sobre actividades del Juego, así como Otras tasas, en las que se engloban la Tasa del Juego y la Tasa por la gestión administrativa del Juego, con sus respectivos montantes

Presupuesto por programas y memoria de objetivos

En el tomo del Presupuesto por programas y memoria de objetivos (Tomo XIV, Sección 24), se recogen diferentes alusiones al Juego.

Ministerio de Consumo

En el Informe Económico y Financiero, que difundimos también, se alude al Juego, particularmente al Juego Estatal, en el capítulo dedicado a la Cultura (pág. 231 del pdf), concretamente en el subepígrafe dedicado al programa de fomento de Deportes y educación física, señalando (pág. 236 del pdf) que “en este programa se incluye una dotación por importe total de 50 millones de euros para la distribución de la recaudación y premios de las apuestas deportivas del Estado, en cumplimiento de las obligaciones derivadas de la Ley 13/2011, de 27 de mayo, de regulación del juego, en relación con el Real Decreto 419/1991, de 27 de marzo, importe que se reduce 19 millones de euros, de acuerdo con la estimación de recaudación prevista”.

En otro orden de cosas, el mismo documento se refiere en el epígrafe dedicado al sistema de financiación de las las Comunidades Autónomas de Régimen Común (pág. 329 del pdf) y a su Capacidad tributaria, que “La Ley 22/2009 denomina capacidad tributaria al conjunto de los siguientes recursos tributarios: • La recaudación de los tributos totalmente cedidos: Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados, Impuesto sobre Sucesiones y Donaciones, Impuesto Especial sobre Determinados Medios de Transporte, tipo autonómico del Impuesto sobre Hidrocarburos1, tributos sobre el Juego y tasas afectas a los servicios traspasados“.

En cuanto a las Tasas, el documento que nos ocupa se refiere de nuevo al ya aludido mantenimiento de los importes de las tasas sobre el Juego, recogidas en el Real Decreto-ley 16/1977, de 25 de febrero.

En el pdf del Tomo del Presupuesto por programas y memoria de objetivos. Tomo XXI (Sección 31), también adjuntado, encontramos distintas referencias al Juego. En concreto, dicha sección se refiere al Ministerio de Consumo, y en él se abordan desde la Estructura de Políticas y Programas (pág. 8 del pdf) hasta el Presupuesto de estos (desde la pág. 12) el Resumen Orgánico por Programas del Presupuesto de Gastos (desde la pág. 29) y el Resumen económico por programas del presupuesto de gastos, a partir de la página 33 del mismo documento.

A continuación, se desarrolla una Memoria de objetivos de los Programas, su descripción, así como la descripción General de los objetivos del sector. En relación al Juego, cabe citar el programa 496M Regulación del Juego (pág. 121), que también se aborda en otros documentos, como el que también ofrecemos de forma separada en formato pdf.

Tomando como referencia el pdf del Tomo del Presupuesto por programas y memoria de objetivos. Tomo XXI (Sección 31), destacamos el epígrafe dedicado a la Dirección General de Ordenación del Juego (DGOJ) (desde la pág. 53) en el que se realiza un repaso de su ubicación en el organigrama de dicho departamento, así como de sus funciones, contextualizando y detallando las líneas generales del Programa 496M del siguiente modo:

“Al objeto de garantizar los derechos de los consumidores y usuarios, en cumplimiento del mandato constitucional reconocido en el Art. 51 de nuestra carta magna, el Ministerio de Consumo, a través de la Dirección General del Juego, reformulará su papel en el ámbito de sus competencias en materia de juego al objeto de dar respuesta a los retos actuales desde una óptica global, tanto del sector del juego donde cada vez existen mayores sinergias entre el juego presencial y el online, como de la posición del juego como actividad de ocio. Dicha competencia se concreta, a corto y medio plazo, en la consecución de los objetivos que se establecen como prioritarios en el acuerdo de gobierno entre PSOE y Unidas Podemos, para lo cual se han definido las siguientes líneas estratégicas en materia de regulación del juego (programa 496M) en el presente ejercicio 2021:

-Aprobación del Real Decreto de juego seguro a través del cual se pretende regular la actividad del juego online.

-Reorientación de la tasa por la gestión administrativa del juego que pagan los operadores habilitados con el fin de destinar un porcentaje a iniciativas preventivas, de sensibilización, de intervención y de control, así como de reparación de los efectos negativos producidos por la actividad del juego, entre los que se encuentra la lucha contra el fraude o el impacto en los sectores vulnerables.

-Mantenimiento operativo de los servicios básicos actuales de control y monitorización de los operadores, entre los que se incluyen aquellos que está Dirección General está obligada normativamente a ofrecer a los operadores habilitados, así como aquellos que permiten la colaboración con las fuerzas y cuerpos de seguridad del estado en la lucha contra el fraude y la corrupción en el amaño de eventos deportivos.

-En el marco de las actuaciones relacionadas con la Defensa y protección del interés y la salud pública y, particularmente, de los grupos más vulnerables y la lucha contra la ludopatía:

Introducción de medidas de información, gestión y limitación del consumo de juegos de azar en el marco regulador de los juegos de azar y apuesta en línea, con el objetivo de reforzar la autoconciencia y autonomía del jugador de cara a prácticas de consumo saludable y para prevenir, anticipar o identificar la generación de patrones de juego problemático.

En el marco del Consejo de Políticas de Juego se impulsarán criterios homogéneos con las comunidades autónomas.

-Promoción de la implicación de los operadores de juegos de azar y apuestas en el desarrollo de acciones de información, prevención, sensibilización y reparación de los posibles efectos indeseables derivados de la actividad de juegos de azar.

-Promoción de un crecimiento económico sostenido del mercado regulado en materia de juego a partir de la función inspectora de la Dirección General y su actividad de lucha contra el mercado ilegal de páginas web sin licencia de juego.

-Impulso de la cooperación nacional e internacional a través de la Dirección General de Ordenación del Juego como regulador pionero en el mercado del juego a nivel internacional. A través del personal a su servicio, esta Dirección General realiza pretende continuar con la labor de asesoramiento, comunicación y relaciones institucionales a nivel internacional con otros reguladores del juego”.

Por su parte, en el pdf que incluye de forma separada el Programa 496M desarrolla sus distintos puntos. En la descripción (pág. 1 a 5 del pdf) se alude a cuatro objetivos marco, como son , en primer lugar, propiciar la responsabilidad y la seguridad en la oferta y en el consumo de juegos de azar, desglosado en los siguientes objetivos: reforzar el control de la publicidad del juego; mejorar los mecanismos de protección de los jugadores; racionalizar el impacto de la actividad comercial con especial atención a los sectores vunlerables; fomentar la racionalidad y seguridad jurídica en el marco de las relaciones entre jugador y operador; mejorar el conocimiento de las pautas de comportamiento del jugador; promover la implicación de los operadores de juegos de azar y apuestas; y, finalmente, reorientar la tasa por la gestión administrativa del juego que pagan los operadores en línea con el fin de destinar un porcentaje a iniciativas preventivas, de sensibilización, de intervención y de control.

Como segundo objetivo marco se cita el fortalecimiento del juego autorizado y la lucha contra el fraude, dando cumplimiento al mismo a través de: Fortalecer los mecanismos de prevención del fraude en los participantes; Disminuir la relevancia del juego no autorizado; Potenciar la supervisión preventiva de la actividad de los operadores de juego; Incrementar la agilidad y efectividad del régimen sancionador; Mejorar la eficacia de la actividad de las entidades de certificación; y, por último, el Aumento de la cooperación institucional en la lucha contra el fraude.

Conseguir un mercado viable, integrado y favorable a la innovación es el tercer objetivo marco, que se subdivide en otros para ayudar a su consecución, como son: Permitir la mejora de la competitividad de determinados juegos; Favorecer la innovación y la incorporación de nuevas tipologías de juegos de azar a la oferta de juegos; Evaluar y racionalizar las condiciones de acceso y ejercicio a la actividad de juego y, en último lugar, Evaluar y racionalizar las condiciones de acceso y ejercicio a la actividad de juego.

“Reafirmar nuestro compromiso con la sociedad” es lo que plantea el úlitmo de los objetivos marco plantea, subdividido en otros menores como Mejorar la transparencia de las actuaciones; Ampliar las iniciativas de divulgación; Desarrollar la relación entre juego y sociedad y, finalmente, Intensificar nuestra presencia institucional a nivel nacional e internacional.

El segundo de los epígrafes señala que el órgano responsable de la ejecución del programa es la Dirección General de Ordenación del Juego, mientras el tercero aborda las Actividades del siguiente modo:

“Debido a que la actividad regulada por la DGOJ es esencialmente de carácter digital, las labores operativas de monitorización, control y relación con los operadores de juego se realiza utilizando el canal electrónico. Ello implica el desarrollo y mantenimiento de sistemas informáticos que permitan el desempeño de las competencias atribuidas, todo ello sin desconocer las obligaciones establecidas en la Ley 39/2015, de 1 de octubre, del Procedimiento Administrativo Común de las Administraciones Públicas, así como el cumplimiento del Plan de Transformación Digital del Ministerio. Es por ello que, independientemente de las actividades a desarrollar para el cumplimiento de los objetivos anteriormente mencionados, la DGOJ tiene una serie de necesidades básicas en cuanto a disponer de infraestructuras tecnológicas donde ejecutar sus sistemas de información, el desarrollo y mantenimiento de esos sistemas, y lo que es más relevante, los sistemas y las herramientas necesarias para que los inspectores del juego puedan analizar toda la información de los distintos operadores en busca de patrones y comportamientos en contra de la regulación vigente, o que puedan favorecer a la promoción y el desarrollo de acciones de prevención, información, sensibilización para evitar o reducir el juego problemático.

En relación con la infraestructura que da soporte a la DGOJ, es necesario recordar su carácter crítico por cuanto la actividad de los operadores depende de ella, ya sea a nivel de sistemas e infraestructuras tecnológicas como a nivel de licencias y herramientas sobre las que se soportan las distintas funcionalidades requeridas normativamente. De esta forma, una ausencia del servicio por parte de la DGOJ causa la paralización de la actividad comercializadora de juego y la posible reclamación de responsabilidades a la Administración Pública por cuanto los operadores abonan anualmente la tasa administrativa del juego para, entre otras cosas, utilizar dichos servicios. Un ejemplo muy claro de ello, entre otros, es el acceso permanente al RGIAJ que resulta necesario para que los operadores de juego puedan cribar los intentos de registro por parte de jugadores inscritos en el mismo y denegar tales intentos, para lo que el acceso tiene que estar operativo y actualizado 24 horas al día, los 7 días de la semana.

En relación con los sistemas de información, los mismos se pueden dividir en los destinados a dar soporte a la tramitación electrónica de los procedimientos (sede electrónica y tramitación de expedientes, así como las distintas aplicaciones de gestión de los registros de juego), y los destinados a la monitorización y control de los operadores.

Estos últimos son los sistemas básicos para las labores de inspección, que verifican el estricto cumplimiento de la normativa de los operadores, y en especial la destinada a la protección de los sectores vulnerables, como la que es utilizada en investigaciones sobre fraude o la integridad en el deporte, en el que se colabora estrechamente con las Fuerzas y Cuerpos de Seguridad del Estado.

Debe consignarse que, a medida que el volumen del mercado de juego online crece (con un crecimiento acumulado del 300% en los últimos siete años), se incrementa la tensión sobre los recursos necesarios para desarrollar la actividad de inspección, monitorización, supervisión y control de dicho mercado. Un claro indicador de ello lo constituye la elevación de las sanciones por prácticas irregulares en los últimos años en especial lo referente a la instrucción del número de procedimientos sancionadores (y también en cuanto a las cuantías impuestas) o el número de asientos registrales realizados, con crecimientos superiores al 50%. Es decir, a medida que el mercado crece, son necesarios más medios materiales y humanos para realizar las tareas de control, monitorización, regulación y resto de cuestiones de las que este regulador es competente.

Es precisamente por esta necesidad de acompasar los recursos de la DGOJ al volumen del mercado que la cuantificación de la Tasa por la Gestión Administrativa del Juego se vincula al volumen real de actividad de dicho mercado, en este caso a las cantidades jugadas; tasa que en los últimos ejercicios se ha visto incrementada con crecimientos superiores al 10% en lo relativo a la base imponible directamente relacionada con la actividad del mercado, incrementando de forma sustancial y notoria el diferencial entre lo recaudado y los créditos presupuestarios asignados a la DGOJ”.

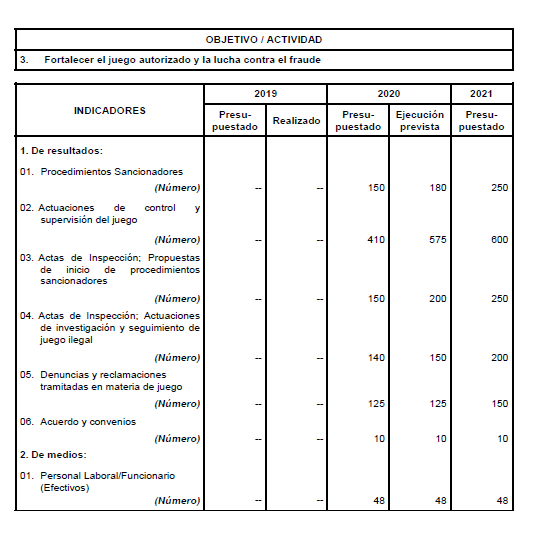

Por su interés, reproducimos a continuación las tablas relativas a los Objetivos e Indicadores de seguimiento que cierran el capítulo dedicado al Programa que nos ocupa.

Ayudas al Videojuego

En el Tomo XIV del Presupuesto por programas y memoria de objetivos (Sección 285), que adjuntamos en pdf (pág. 285), se desarrolla del siguiente modo la Nueva línea de ayudas para el desarrollo de videojuegos y la cultura digital:

“La cultura digital, que incluye el sector de los videojuegos y otras formas de entretenimiento interactivo, es un sector estratégico dentro de las industrias culturales y creativas, ya que en él convergen claramente lo tecnológico y lo cultural. El sector de los videojuegos y la creación digital es un ámbito en el que las industrias culturales han venido desarrollando una actividad de éxito. La importancia y proyección de este sector y su contribución a la transformación digital de la economía plantea la necesidad de incentivar estas industrias. Por ello, se hace necesario apoyar, mediante una línea de ayudas específica los proyectos de este sector con un carácter cultural.

La creación de una nueva línea de ayudas enfocada al desarrollo de videojuegos y de otros contenidos ligados a la cultura digital, como artes interactivas o nuevos géneros audiovisuales es por tanto fundamental.

Se trata de proyectos que hasta ahora se canalizaban a través de la línea de ayudas de modernización de las industrias culturales y creativas y que ahora se desgajarían de esa línea para darles el protagonismo que merecen hoy.

De esta forma, la línea de ayudas de modernización continuaría siendo útil como instrumento para apoyar la transición digital de las industrias culturales y creativas”.

SELAE, ONCE, CRE y EAJA

En la Memoria de Beneficios Fiscales del Proyecto de los PGE, de la que facilitamos un pdf con los aspectos reseñados en relación al IRPF, se abordan los conceptos que originan beneficios fiscales (pág. 4 del pdf), al enumerar los elementos del impuesto que generan beneficios fiscales y son susceptibles de cuantificación en el PBF 2021, “siguiendo los criterios empleados en presupuestos precedentes y teniendo en cuenta la normativa vigente del IRPF”. Concretamente, destacamos el punto a), relativo a las Exenciones, qu reza así:

“Los premios de las loterías y apuestas organizados por la Sociedad Estatal Loterías y Apuestas del Estado (SELAE) y por los órganos o entidades de las CCAA, de los sorteos organizados por la Cruz Roja Española (CRE) y de las modalidades de juegos autorizados a la Organización Nacional de Ciegos Españoles (ONCE), así como los premios de las loterías, apuestas y sorteos organizados por los organismos públicos o entidades que ejerzan actividades de carácter social o asistencial sin ánimo de lucro establecidos en otros Estados miembros de la UE o del EEE y que persigan objetivos idénticos a los de los correspondientes organismos o entidades de ámbito nacional que están exentos del gravamen especial sobre los premios de determinadas loterías y apuestas, hasta un importe máximo de 40.000 euros, siempre que la cuantía del décimo, fracción o cupón de lotería, o de la apuesta efectuada, sea de al menos 0,50 euros; en caso de que fuese inferior a esa cantidad, la cuantía máxima exenta se reducirá de forma proporcional (apartado 2 de la disposición adicional trigésima tercera de la LIRPF)”.

En cuanto a esto último, se apunta que “dicha cuantía máxima exenta era de 2.500 euros para los premios derivados de juegos celebrados con anterioridad al 5 de julio de 2018, de 10.000 euros para los derivados de aquellos celebrados entre los días 5 de julio y 31 de diciembre de 2018 y de

20.000 euros para los procedentes de juegos celebrados durante el año 2019 (disposición transitoria trigésima quinta de la LIRPF)”.

En el apartado C. relativo a Otros Procedimientos, se desarrolla en su primer punto la Exención parcial del gravamen especial sobre los premios de determinadas loterías y apuestas, y en el a.1. se alude a los Criterios seguidos para el PBF 2021, concluyendo que “al igual que en presupuestos anteriores, el ámbito de valoración de los beneficios fiscales de 2021 asociados a la exención se extiende a los premios distribuidos por las loterías, apuestas y sorteos organizados por SELAE, ONCE, CRE y la Comunidad Autónoma de Cataluña, que es la única para la que se tiene constancia que gestiona juegos de azar cuyos premios están exentos parcialmente del gravamen especial del IRPF“.

En el subepígrafe a.2., por su parte, se tratan las Fuentes de información del siguienite modo:

“-SELAE, que ha facilitado los datos estadísticos sobre las ventas y los premios de cada uno de los juegos que organiza, su distribución territorial por provincias y CCAA, hasta el primer trimestre de 2020, así como el número y los importes de los premios de cada uno de los juegos, con desglose por tramos de su cuantía unitaria.

-ONCE, la cual ha facilitado datos estadísticos de los importes de las ventas y de los premios de cada uno de los sorteos hasta el primer trimestre de 2020, distribuidos por CCAA y desglosados por tramos de su cuantía unitaria.

-CRE, que ha proporcionado datos estadísticos sobre el importe de las ventas, el número y el importe de los premios, con desglose por tramos de su cuantía unitaria, del sorteo del Oro hasta 2019, así como los premios ofertados y las previsiones de venta para 2020.

-Entidad Autónoma de Juegos y Apuestas (EAJA),dependiente de la Generalidad de Cataluña, que ha facilitado datos estadísticos sobre los importes de las ventas y de los premios de cada uno de los juegos hasta el primer trimestre de 2020, así como el número y los importes de los premios de cada uno de los juegos, con desglose por tramos de su cuantía unitaria”.

El apartado a.3, por otro lado, desarrolla la Metodología m con una estimación de los beneficios fiscales derivados de esta exención que se lleva a cabo con la metodología que se explica, organizada en nueve etapas (pág. 46 del pdf), siendo la primera etapa la determinación del volumen de ventas; la segunda la determinación del importe de los Premios; la tercera el desglose del importe de los mismos; la cuarta la estimación de su número; la quinta el desglose de este número y la sexta la estimación del importe total de los Premios exentos. La segregación de la parte atribuible a los territorios forales conforma la séptima etapa y, finalmente, la octava se refiere a la determinación del factor de pérdida de ingreso del Estado, mientras la novena alude a la estimación de los beneficios fiscales. Al respecto, el documento señala que “para concluir, el importe de los beneficios fiscales en 2021 se identifica con la cuota del IRPF, correspondiente al devengo de 2020, que el Estado dejará de percibir por la aplicación de la exención parcial de los premios en el gravamen especial, la cual se calcula mediante la multiplicación del factor expresado en la etapa anterior y el importe estimado de los premios exentos obtenidos en el TRFC”. Y, para finalizar dichjo apartado se indica que “los premios exentos de estas clases de juegos de azar y los beneficios fiscales que comportan se dividen en tres grandes grupos: por un lado, las loterías organizadas por SELAE y EAJA; por otro, los sorteos de la ONCE y de la CRE; y, en tercer lugar, las apuestas deportivas de SELAE. Cada uno de esos grupos se asigna a tres políticas de gasto diferentes de la clasificación presupuestaria que se utiliza para el PBF 2021: “otras actuaciones de carácter económico”, para la primera de las categorías citadas; “servicios sociales y promoción social”, para el segundo bloque de juegos; y “cultura”, en el tercer caso”.

A continuación, difundimos el comunicado referido a las , así como la nota de prensa de AEVI en relación a la mencionada línea de ayudas para el desarrollo de Videojuegos que también se recoge en el Anteproyecto de Ley de los PGE.

La ministra de Hacienda entrega a la presidenta del Congreso el proyecto de Presupuestos Generales del Estado para 2021, que inicia su tramitación parlamentaria

La presidenta del Congreso de los Diputados, Meritxell Batet, ha recibido hoy, miércoles 28 de octubre, de manos de la ministra de Hacienda, María Jesús Montero, el Proyecto de Ley de Presupuestos Generales del Estado para 2021, que inician su tramitación parlamentaria.

La ministra de Hacienda ha comparecido ante los medios gráficos en el Patio de Floridablanca, acompañada de la subsecretaria de Estado de Hacienda, Pilar Paneque, la secretaria de Estado de Presupuestos, María José Gualda, y la secretaria de Estado de Hacienda, Inés Bardón.

La delegación del Ministerio de Hacienda se ha dirigido después al Salón de los Pasos Perdidos donde la ministra ha hecho entrega del Proyecto de Ley aprobado este martes en Consejo de Ministros a la presidenta del Congreso, acompañada de la presidenta de la Comisión de Presupuestos, Pilar Garrido. Una vez registrado el proyecto, a las 16,00 horas, la ministra de Hacienda ha ofrecido una rueda de prensa en la Sala Ernest Lluch.

Calendario de tramitación

Una vez formalizado el acto de entrega se ha reunido la Mesa de la Cámara para calificar el proyecto de Presupuestos Generales del Estado para 2021, aprobado este martes en Consejo de Ministros. El artículo 134 de la Constitución establece que la elaboración de los Presupuestos es potestad exclusiva del Gobierno, y corresponde a las Cortes Generales su examen, enmienda y aprobación.

Una vez calificado el proyecto, tal y como establece el Reglamento del Congreso de los Diputados, en sus artículos 133 a 135, éste goza de preferencia en su tramitación sobre el resto de proyectos y proposiciones de ley, la Mesa aprueba el calendario de tramitación.

El primer paso es la apertura del plazo para que los grupos parlamentarios soliciten las comparecencias de responsables de los distintos departamentos ministeriales para que expliquen las partidas correspondientes, que concluye el 30 de octubre a las 14h. Los días 4 a 6 de noviembre se reunirán las comisiones para celebrar las comparecencias que se acuerden.

En paralelo, se abre el plazo de presentación de enmiendas a la totalidad, que concluye el 6 de noviembre a las 14 horas, y al articulado, que podrán registrarse hasta el 17 de noviembre a las 14 horas.

Los días 11 y 12 de noviembre está previsto el debate de totalidad, en el que el Congreso decidirá, por mayoría simple, si acuerda devolver el proyecto al Gobierno. En caso de rechazarse la o las enmiendas de totalidad, que solo pueden ser de devolución y no de texto alternativo, el proyecto de Presupuestos continúa su tramitación.

Una vez superada esta votación, el proyecto se estudiará en la ponencia creada en el seno de la Comisión de Presupuestos, que tiene hasta el 20 de noviembre para aprobar el informe. A partir de ese momento, comienza el debate del informe y las enmiendas al articulado en Comisión, con el fin de tener elaborado el dictamen antes del 27 de noviembre.

Aprobado el dictamen de la Comisión, se produce un nuevo debate en el Pleno, los días 30 de noviembre a 3 de diciembre, en el que los ministros presentan sus partidas, y se debaten y votan las enmiendas al articulado y las secciones no incorporadas en las fases anteriores y que los grupos hayan pedido mantener vivas.

El debate y votación se realiza diferenciando el articulado del proyecto y cada una de sus secciones. Si todas reciben el respaldo de la mayoría simple, más votos a favor que en contra, el proyecto se remite al Senado.

En el Senado, el proyecto de Presupuestos sigue un procedimiento con una duración máxima de un mes, tal y como establece su propio Reglamento. Los grupos parlamentarios pueden presentar enmiendas al articulado y las secciones y propuestas de veto. El debate y votación de estas últimas se realizará en un Pleno previo al debate en Comisión de las enmiendas al articulado y las secciones.

En caso de que se produjera cualquier modificación en el texto remitido por la Cámara Baja, o si se aprueba un veto a los Presupuestos, éstos tendrían que volver al Pleno del Congreso, para que decida si mantiene o revoca los cambios o, en su caso, levanta el veto.

Si la Cámara Alta no incluye modificaciones, los Presupuestos Generales del Estado quedarían definitivamente aprobados, y listos para ser publicados en el Boletín Oficial del Estado y entrar en vigor.

Comunicado CONGRESO DE LOS DIPUTADOS

El Gobierno aprueba una línea de ayudas para el desarrollo de videojuegos

- La ministra de Hacienda, María Jesús Montero, ha presentado esta tarde en el Congreso de los Diputados el Anteproyecto de Ley de Presupuestos Generales del Estado, que recogen una partida de ayudas para el desarrollo de videojuegos.

- Esto se une al compromiso mostrado con el sector por parte del Gobierno de España en el “Plan de Recuperación, Transformación y Resiliencia de la Economía Española”, en cuya presentación el presidente Pedro Sánchez manifestó personalmente su apoyo al videojuego, como sector puntero en la economía digital, poniendo en valor su doble vertiente cultural e industrial.

La Asociación Española de Videojuegos (AEVI) celebra la aprobación por parte del Gobierno en Consejo de Ministros del Anteproyecto de Ley de Presupuestos Generales del Estado, que recogen una nueva línea de ayudas del Ministerio de Cultura para el desarrollo de videojuegos y la cultura digital. Las cuentas públicas han sido presentadas esta tarde por la ministra de Hacienda, María Jesús Montero, en el Congreso de los Diputados.

Se trata de una partida de ayudas dotada de un millón de euros. Justamente en la memoria de los Presupuestos presentada por el Gobierno se pone en valor al videojuego como “un sector estratégico dentro de las industrias culturales y creativas, en el que convergen claramente lo tecnológico y lo cultural”. El texto también apunta que “la importancia y proyección de este sector y su contribución a la transformación digital de la economía plantea la necesidad de incentivar estas industrias. Por ello, se hace necesario apoyar, mediante una línea de ayudas específica los proyectos de este sector con un carácter cultural”.

Esto se une al compromiso reciente mostrado con el sector por parte del Gobierno de España en el “Plan de Recuperación, Transformación y Resiliencia de la Economía Española”, en cuya presentación el presidente Pedro Sánchez manifestó personalmente su apoyo al videojuego, como sector puntero en la economía digital, poniendo en valor su doble vertiente cultural e industrial. El Plan recoge el compromiso histórico de «posicionar a España como centro de referencia para el sector de los videojuegos, mediante la atracción de inversores y talento, la simplificación de requisitos y el impulso del ecosistema de empresas y profesionales en el ámbito de la producción en español y otras lenguas», junto a las industrias de producción propiamente audiovisual.

Asimismo, estas nuevas ayudas llegarían en un momento crucial para aliviar la situación actual del tejido de más de 400 estudios de desarrollo de videojuegos en nuestro país, el gran perjudicado del sector ante el estallido de la crisis del Coronavirus. Muchos de los desarrolladores locales se están viendo obligados a afrontar inversiones con las que no contaban (equipos, alojamiento en la nube, etc.), a la vez que no pueden mostrar sus proyectos a inversores y distribuidores por culpa de la cancelación de eventos en todo el mundo.

Sobre AEVI

La Asociación Española de Videojuegos (AEVI) es la principal organización del videojuego en España. AEVI representa a más de 50 empresas y centro académicos que generan la mayoría de los puestos de trabajo del sector en nuestro país y representan el 90% del consumo del mercado español: Activision-Blizzard, Atlas Informática,Artax Games, Bandai Namco Entertainment, Binarybox Studios, Blackmouth Games, Delirium Studios, Drakhar Studio, Electronic Arts, ESL, GAME, Gammera Nest, Gaming Residences, Gato Salvaje Studio, Galigames, GGTech, Kaiju Entertainment, Koch Media, Liga de Videojuegos Profesional, LuegoLu3go, Microsoft, Nintendo, Novarama, Orenji Games, Outright Games, OXiAB, OWO Game, Petoons, Piccolo Studio, Pixelatto, Patrones y Escondites, RiftGG, Riot Games, Secret6, Sony Interactive Entertainment, Take Two Interactive, Troglobytes Games, Ubisoft, Warner Interactive; y los centros académicos Creanavarra, ESNE, ESIC-ICEMD, EVAD, Rendr Escuela de Videojuegos Master D, CPA Salduie, CEV, Universidad Complutense, Universidad Isabel I, Universidad San Jorge, Universidad de La Coruña y Voxel School.

Comunicado AEVI

2021, tal y como informamos, cuyo anteproyecto de Ley aprobó){kind=link}

** Los comentarios deben ser moderados, en muy poco tiempo, serán validados