El Juego y las Apuestas incrementaron un 10,6% sus inversiones publicitarias en 2019 de acuerdo con la sexta edición del Observatorio de la Publicidad en España 2020 de la Asociación Española de Anunciantes (AEA) en la que, por otro lado, resulta extraño que no se incluya a SELAE de manera directa a la luz de su notorio y millonario gasto en publicidad sobre todo de su campaña de Lotería de Navidad

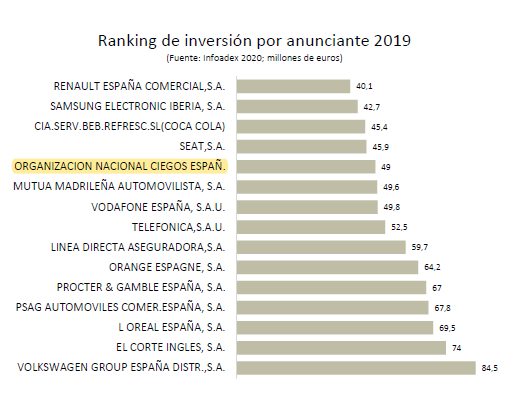

La ONCE, con una inversión de 49 millones de euros, ocupa un lugar destacado en el Ranking del Observatorio de la Publicidad en España 2020

AZARplus

En esta información nos hacemos eco de las alusiones al Juego contenidas en la sexta edición del Observatorio de la Publicidad en España 2020 impulsado por la Asociación Española de Anunciantes (AEA), que difundimos en pdf. Un informe con datos de 2019, 2018 y 2017, de acuerdo con la última actualización de cifras oficiales de la Administración, en el que se concluye que el sector publicitario ha incrementado un 5,5 por ciento su generación de volumen de negocio, que asciende a 18.720,2 millones de euros. Una cifra que representa el 3,5 por ciento del volumen de todo el sector servicios en España, puesto que la publicidad es una actividad integrada en este.

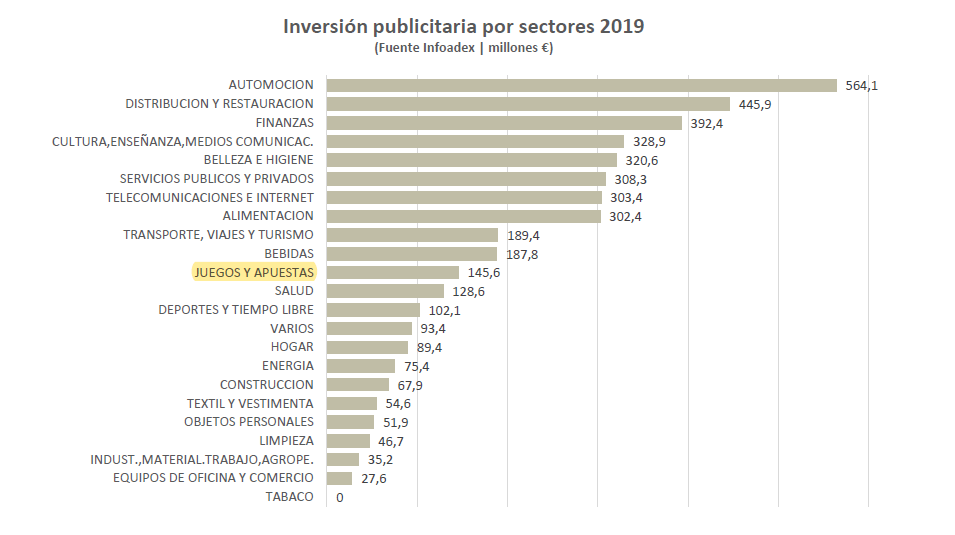

Entre los sectores que incrementaron sus inversiones publicitarias durante 2019 encontramos el de Juego y Apuestas, con un aumento de un 10,6 por ciento, con un total de 145,6 millones de euros. Asimismo, el trabajo concluye que también registró incrementos el sector industrial, material y trabajo agropecuario, que lo hizo en un 29,3 por ciento.

En la otra cara de la moneda, los sectores que redujeron sus inversiones publicitarias fueron el sector del tabaco, que desaparece del ranking al reducir la inversión en un 24,5 por ciento, así como los sectores de la construcción y de los objetos personales, que la reducen en un 17 por ciento en ambos casos. Le siguen las finanzas (15,2%); los servicios públicos redujeron, en un 12.5 por ciento, los sectores de limpieza, textil y vestimenta y varios también redujeron sus inversiones en torno a un 10 por ciento, mientras el resto experimentó unas reducciones por debajo del 10 por ciento.

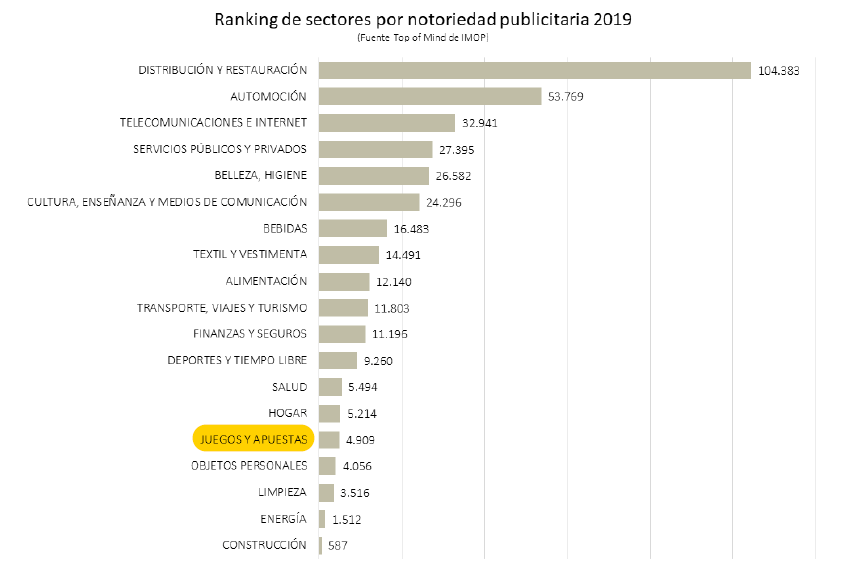

La inversión no siempre se corresponde con la notoriedad publicitaria de una marca, el número de personas que recuerdan haber visto u oído publicidad de una marca, recuerdo espontáneo o sugerido. Un indicador que, en España, se mide a través de dos fuentes, el Top of mind de IMOP Insights, y el Tracking de Notoriedad Publicitaria de KANTAR MEDIA.

En el siguiente gráfico se observa que el Juego y las Apuestas, que ocupan el undécimo lugar en inversión publicitaria, se sitúan en la decimoquinta posición en notoriedad.

Entre las Principales agencias creativas según inversión, el informe incluye el siguiente cuadro, en el que aparecen subrayadas las agencias publicitarias Zenith Media (Publicis España) y Contrapunto BBDO que llevaron durante 2019 las millonarias cuentas de medios de la ONCE y SELAE. Por un lado, Contrapunto BBDO, al igual que este año, también entonces se adjudicó la cuenta creativa para la Lotería de Navidad y otras campañas), mientras la ONCE adjudicó a Zenith Media su cuenta de medios, valorada en cerca de 50 millones de euros.

Por lo tanto, aunque este estudio no incluye directamente a SELAE en los puestos más altos del ranking, el montante de su inversión publicitaria es incluso mayor que la de la ONCE, y esta se encuentra entre los principales inversores en publicidad, tal y como muestra el siguiente cuadro:

En el listado, asimismo, encontramos otras agencias que también han ganado anteriores concursos de ambas entidades, como son McCann o Sra Rushmore, agencia frecuente de la ONCE, que también contrató una campaña a Contrapunto BBDO. O, por ejemplo, Mccann, agencia que lidera el ránking, también ha sido adjudicataria del concurso de medios celebrado por la ONCE, con presupuestos millonarios, como ocurre con SELAE. Por lo tanto, apoyándonos en los datos, poco más cabe afirman con respecto al gran protagonismo publicitario del Juego Público y Juego SemiPúblico, a lo que cabe añadir su política poco amiga del Juego Responsable en las comunicaciones comerciales, que tantas veces hemos denunciado en AZARplus.

Unas inversiones publicitarias millonarias de SELAE y ONCE que, a su vez, es importante analizar a la luz del actual contexto, en el que el Decreto de Publicidad de Juego Online prohibirá cualquier tipo de comunicación comercial del Juego Privado, salvo en horarios de madrugada en los medios tradicionales. De este modo, de continuar sus inexplicables privilegios, el panorama será sencillamente desolador, a consecuencia de una injusticia evidente en menoscabo del Juego Privado.

Por lo demás, el Informe apunta que, en lo relativo a la inversión publicitaria, en 2019 descendió un 0,6 por ciento, además de destacar que el medio Digital se sitúa, por primera vez, como el que mayor inversión recibe, con un 38,6% del total. De esta manera, la televisión pierde su hegemonía y pasa a segunda posición con el 33,7%. Asimismo, en el siguiente cuadro se observa la importancia que tienen tanto los Actos de patrocinio como el Patrocinio Deportivo, este con un total de 405,1 millones de euros.

Branded Content y Redes Sociales han tenido incrementos muy significativos, con un 13,2% y un 16,3% respectivamente, lo que le ha permitido a al primero situarse en el Top de medios por inversión, si bien el mayor incremento porcentual se ha producido en los Influencers que han pasado de 37 millones en 2018 a 61,8 millones en 2019, lo que supone un incremento del 67%.

El Patrocinio deportivo, en concreto, lidera el ranking de notoriedad de patrocinio, según el siguiente gráfico:

En la comparación audiencia versus inversión, por otra parte, el trabajo señala que los medios que incrementaron su penetración entre la población durante 2019 fueron Digital, Exterior y Cine.

En el Observatorio de la Publicidad participan las principales asociaciones de este mercado (anunciantes, empresas de publicidad y comunicación, empresas de comunicación digital, consumidores y usuarios de la comunicación, y agencias de publicidad y de medios), reza la nota difundida, en la que apunta que el trabajo ha sido realizado por el Foro de la Comunicación que agrupa a 16 universidades y su misión es ahondar en las tendencias de este sector.

Por último, el Consejo del Observatorio de la Publicidad en España está compuesto por la Asociación Española de Anunciantes (aea), la Asociación de Agencias de Medios (am), la Asociación de Creatividad Transformadora (ACT), la Asociación de Usuarios de la Comunicación (AUC), la Federación de Empresas de Publicidad y Comunicación (La FEDE), y el Interactive Advertising Bureau (IAB Spain).

A continuación ofrecemos la nota de prensa difundida, así como la correspondiente Infografía.

El sector publicitario incrementa un 5,5% su generación de volumen de negocio

Según la sexta edición del Observatorio de la Publicidad en España 2020 impulsado por la Asociación Española de Anunciantes (aea), con datos de 2019, 2018 y 2017, de acuerdo con la última actualización de cifras oficiales de la Administración, el sector publicitario ha incrementado un 5,5% su generación de volumen de negocio.

Entre otras conclusiones, en este sector se aprecian indicadores positivos como son el incremento tanto en la generación de volumen y cifra de negocio como en el número de empresas. Por otra parte, el usuario sigue ganando protagonismo y las empresas anunciantes apuestan aún más por los contenidos buscando el mejor posicionamiento en términos de valor en los medios, al tiempo que estos buscan distinguirse por la credibilidad de su información. También, con la pandemia COVID-19, se ha acentuado la importancia de lo digital y la proliferación de nuevos perfiles.

Entre otros datos económicos se destacan los siguientes:

-La contribución de la inversión agregada de la actividad publicitaria al Producto Interior Bruto (PIB) se sitúa en el 1,30%, una décima por debajo del año anterior que, según la última actualización del INE – EPA, se cifró en un 1,31%.

-El número total de empresas que, según el INE.DIRCE (Instituto Nacional de Estadística. Directorio Central de Empresas) se dedica a la publicidad, son 40.859, un 6,2% más que la cifra del año anterior. La publicidad representa un conjunto muy heterogéneo de empresas con una gran polaridad entre las grandes agencias internacionales asentadas en España y el extenso tejido pyme, que representa el mayor número de empresas.

-“Publicidad y estudios de mercado” aglutina el 1,33% del volumen empresarial español, por delante de sectores tan significativos en la sociedad española como “actividades deportivas” (1,31%) o “industria de la alimentación” (0,75%), por ejemplo. Asimismo, este epígrafe, en relación a la cifra de negocios, sube al índice del 131,84 por encima del 124,04 del año anterior y superior al valor general de “servicios” (122,08).

-El sector publicitario ha generado un volumen de negocio de 18.720,2 millones de euros, lo que supone un incremento del 5,5% respecto al dato anterior. Esta cifra representa el 3,5% del volumen de todo el sector servicios en España.

-La venta de espacio y tiempo publicitario acapara el 55,8% del volumen de negocio del sector publicitario.

-En cuanto a la Encuesta de Población Activa (EPA), se registran 111.600 personas activas, 100.400 ocupados y 77.000 asalariados. En el 2019 se ha contraído ligeramente el número de personas activas (-1,76%), ha crecido el número de ocupados (1,41%) y ha subido significativamente el de asalariados (4,62%).

-Por concentración regional, Madrid y Cataluña aglutinan el 53,66% de las empresas publicitarias, con 12.624 (30,90%) y 9.300 (22,8%) respectivamente. Las 5 comunidades con mayor tejido publicitario son Madrid, Cataluña, Andalucía, Comunidad Valenciana y Canarias.

-En lo relativo a la inversión publicitaria, en 2019 descendió un 0,6%. El medio Digital se sitúa, por primera vez, como el que mayor inversión recibe, con un 38,6% del total. Así, Televisión pierde su hegemonía y pasa a segunda posición con el 33,7%. Branded Content y Redes Sociales han tenido incrementos muy significativos, con un 13,2% y un 16,3% respectivamente, lo que le ha permitido a Branded Content situarse en el Top de medios por inversión. Pero el mayor incremento porcentual se ha producido en los Influencers que han pasado de 37 millones en 2018 a 61,8 millones en 2019, lo que supone un incremento del 67%.

En la comparación audiencia versus inversión, los medios que incrementaron su penetración entre la población durante 2019 fueron Digital, Exterior y Cine.

-En cuanto al ranking de inversión por sectores, el primer lugar lo ocupa automoción (564 mill.€), seguido de distribución y restauración (445,9 mill.€) y finanzas (392,4 mill.€).

-En el curso 2019-2020 hay un total de 28.630 alumnos matriculados, lo que indica un incremento del alumnado de un 3,9% en relación a 2018-2019.

-En cuanto a los perfiles profesionales, se ha puesto en valor, aún más, la importancia de lo digital. El teletrabajo se ha convertido en el salvavidas para muchas empresas. Se trata de una profunda transformación que demanda nuevos perfiles relacionados especialmente con el marketing, la analítica, el ecommerce, la ciberseguridad, big data, inteligencia artificial o blockchain, entre otros.

La Comisión Europea ha cifrado en 900.000 los puestos de trabajo que requieren alguna competencia TIC y que no se cubren en Europa por falta de cualificación. Y, según el FMI, el 80% de los oficios desaparecerán tal y como los conocemos. Asimismo, el 65% de los niños de hoy trabajarán en empleos que aún no existen.

En líneas generales se continúa observando:

-Una fragmentación e inmediatez de la comunicación publicitaria, una enorme importancia de los contenidos y un gran protagonismo del usuario.

-Un creciente papel de la empresa anunciante y su propósito que se ha acentuado durante la pandemia.

-Las empresas buscan el mejor posicionamiento en términos de valor en los medios y éstos buscarán su protagonismo en la credibilidad de su información.

-Siguen proliferando los nuevos dispositivos y formatos digitales a la hora de percibir y de construir la comunicación en su conjunto.

-Los medios estimados se orientan más al entretenimiento, Instagram, Facebook o Telegram tienen un comportamiento más lúdico y Twitter funciona más como una plataforma más informativa y de opinión.

En el Observatorio de la Publicidad participan las principales asociaciones de este mercado (anunciantes, empresas de publicidad y comunicación, empresas de comunicación digital, consumidores y usuarios de la comunicación, y agencias de publicidad y de medios), ha sido realizado por el Foro de la Comunicación que agrupa a 16 universidades y su misión es ahondar en las tendencias de este sector.

El Consejo del Observatorio de la Publicidad en España está compuesto por la Asociación Española de Anunciantes (aea), la Asociación de Agencias de Medios (am), la Asociación de Creatividad Transformadora (ACT), la Asociación de Usuarios de la Comunicación (AUC), la Federación de Empresas de Publicidad y Comunicación (La FEDE), y el Interactive Advertising Bureau (IAB Spain).

Comunicado ASOCIACIÓN ESPAÑOLA DE ANUNCIANTES

{kind=link}

** Los comentarios deben ser moderados, en muy poco tiempo, serán validados