Según concluye de forma preliminar un informe de la consultora Deloitte en el que analiza el impacto y escenarios de la crisis sanitaria del COVID-19 en consumo y distribución, mientras los resultados de la encuesta de la consultora McKinsey & Company analizan los cambios de consumo

Hostelería y ocio remontarán a principios de 2021, uno de los escenarios posibles

AZARplus

Al enorme impacto sanitario de COVID-19 hay que sumar sus consecuencias a nivel social y económico. Estamos ante una crisis sin precedentes y resulta imposible decir cuándo volveremos a la normalidad. Sin embargo, empezamos a encontrar estudios que realizan pronósticos a partir de conclusiones preliminares que analizan la situación para diferentes áreas como el consumo, el ocio y la Hostelería, todas ellas estrechamente relacionadas.

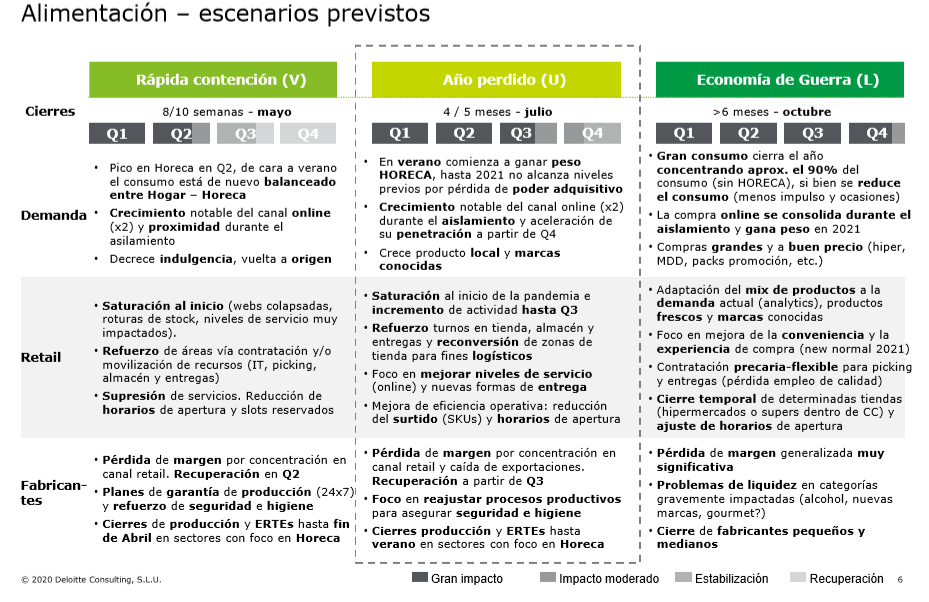

De acuerdo con un informe preliminar de la consultora Deloitte titulado COVID-19 Impacto y Escenarios de recuperación en Consumo y Distribución, la recuperación en ocio, restaurantes, así como en áreas como viajes y retail, no llegará hasta Navidades de este mismo año y principios del 2021. Una predicción realizada en uno de sus tres escenarios contemplados, concretamente, esperando que la situación vuelva a la normalidad en julio.

Se trata de una hipótesis intermedia, puesto que también contempla que sea en mayo cuando todo vuelva a la normalidad, en cuyo caso la situación podría encauzarse en junio. Por contra, si acabáramos situándonos en el tercer escenario, que denomina de economía de guerra, la situación no se normaliza hasta octubre, y el costo a nivel empresarial sería importante.

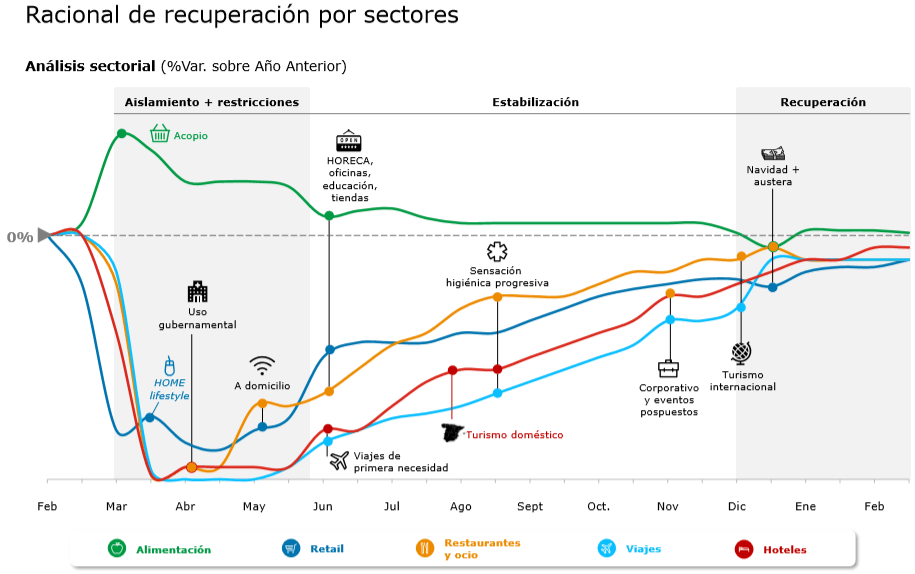

Por otra parte, de cara al buen tiempo, el sector turístico, sin embargo, se enfrenta a una situación crítica, tanto por la incertidumbre que supone la posible prolongación del confinamiento como por la necesaria transición a la normalidad. Según el informe, los hoteles y restaurantes no recibirán el flujo turístico que acostumbraban, tal y como muestran los siguientes gráficos.

El citado informe plantea una recuperación general que a nivel gráfico se plasma en una curva en forma de logo de Nike, a medio camino entre la V (caída rápida y recuperación igualmente rápida), la U (caída rápida y recuperación más lenta) y la L, con una recuperación muy lenta. Es decir, según Deloitte, tras la caída inicial de la que partimos, provocada por la crisis del coronavirus, de forma progresiva la economía iría remontando, tal y como puede observarse en la siguiente gráfica.

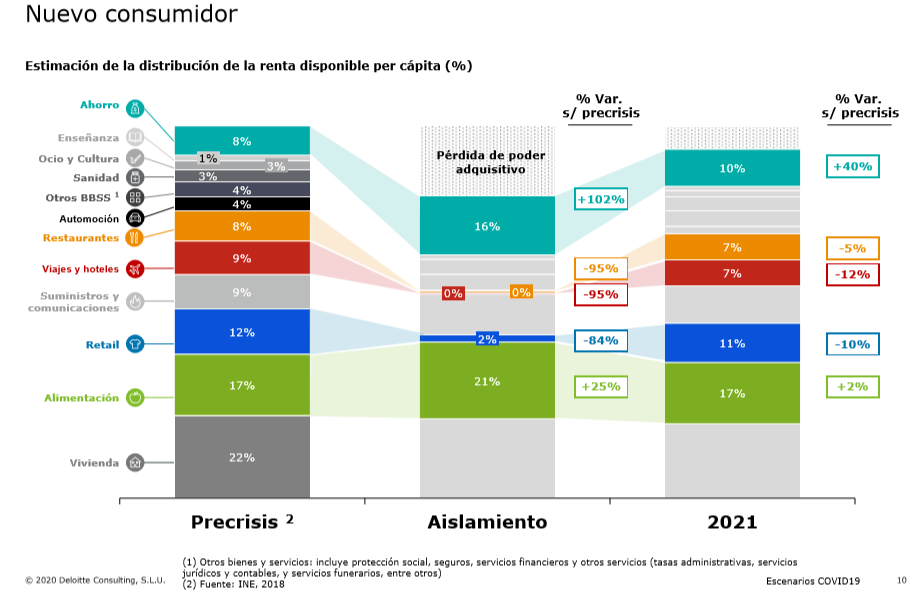

Tal y como se observa en la gráfica superior, los Restaurantes y ocio también siguen este tipo de curva, de forma similar a la de la Hostelería. Igualmente, en el siguiente gráfico, en el que se realiza una estimación de la renta disponible per cápita puede apreciarse cómo, según el informe, hasta 2021 no se espera una recuperación del gasto en estas mismas áreas:

Si en mayo todo vuelve a la normalidad, el estudio pronostica que el consumo de alimentación se estabilizará en casa como en bares y restaurantes, podrá estabilizarse en verano, y el ‘retail’ podría recuperarse en junio. Al respecto, se esperan cambios en el consumidor, con nuevos servicios a domicilio, menos tiendad físicas, refuerzo del canal online, innovación en los servicios de recogida y entrega sin contacto, revisión de política de precios, con una tendencia hacia la paridad de precios vs competidores directos. Entre otras transformaciones en diferentes áreas, como la consolidación del canal online, las nuevas experiencias de compra, los modelos de compra/producción de menor riesgo y Aceleración del cambio en el marketing mix, como resume la siguiente tabla:

Por último, el informe hace un repaso de las categorías de gran consumo durante el aislamiento, destacando el aumento de Videojuegos entre un 70 y un 100 por ciento durante las dos primeras semanas de aislamiento (pag. 5 del pdf).

Por su parte, un trabajo de McKinsey & Company se centra en el consumidor, cuyos resultados se basan en la encuesta realizada a los consumidores los días 28 y 29 de marzo. Entre otras conclusiones, se observa un aumento del gasto para el entretenimiento en el hogar, así como una notable disminución en el consumo de entretenimiento fuera de casa, como es lógico en la actual situación de confinamiento.

También se señala que los españoles son uno de los menos optimistas sobre la economía, inmediatamente después de los italianos, y que lo que más le preocupa en este momento es la salud y la seguridad, pero la economía les resulta cada vez más preocupante.

En porcentajes, el 40 por ciento espera que la crisis sanitaria del coronavirus tenga un impacto duradero en la economía y derive en una caída y larga recesión (frente al 36% en la encuesta anterior). Igualmente, el 90% cree sus rutinas serán impactadas por más de 2 meses debido a la situación del coronavirus y alrededor del 80 por ciento creen que lo mismo puede aplicarse a sus finanzas.

El 40 por ciento reporta una reducción en el ingreso y el gasto, así como un aumento de los ahorros a consecuencia de ello. En la práctica, los consumidores están gastando dinero con cuidado, habiendo desplazado los gastos en restaurantes a la tienda de comestibles, y el 26 por ciento indica que gastará más en tiendas de comestibles en las próximas 2 semanas.

La inmensa mayoría de los encuestados piensan que la crisis sanitaria y su impacto tendrá una duración de dos meses o más, y un 90 por ciento dijo creer que van a necesitar ajustar sus rutinas, mientras un 80 por ciento consideró que sus finanzas personales se iban a ver afectadas.

{kind=link}

** Los comentarios deben ser moderados, en muy poco tiempo, serán validados