Por un plazo de veinte días hábiles, contados a partir del día siguiente al de publicación de la respectiva Resolución en el Diario Oficial de Castilla-La Mancha, publicada con fecha de 30 de octubre de 2020, para hacer observaciones, sugerencias o alegaciones al texto, cuyos documentos adjuntamos en pdf

Sometido a información pública el borrador del Anteproyecto de Ley del Régimen Administrativo y Fiscal del Juego de Castilla La Mancha

AZARplus

Difundimos la Resolución de 23/10/2020, de la Dirección General de Tributos y Ordenación del Juego de Castilla La Mancha, por la que acuerda la apertura de información pública del borrador del Anteproyecto de Ley del Régimen Administrativo y Fiscal del Juego de dicha autonomía, que también ofrecemos en pdf.

De acuerdo con la Resolución, se somete dicho texto a información pública por un plazo de veinte días hábiles, contados a partir del día siguiente al de publicación la misma en el Diario Oficial de Castilla-La Mancha, publicado con fecha de 30 de octubre de 2020.

Las observaciones, sugerencias o alegaciones irán dirigidas a la Dirección General de Tributos y Ordenación del Juego, pudiéndose presentar en cualquiera de los registros establecidos en el artículo 16 de la Ley 39/2015, de 1 de octubre, del Procedimiento Administrativo Común de las Administraciones Públicas, así como en la siguiente dirección de correo electrónico: dgtributos@jccm.es.

Por su parte, el borrador del Anteproyecto de Ley del Régimen Administrativo y Fiscal del Juego de Castilla La Mancha, según desarrolla la Exposición de Motivos, se compone de un título preliminar y 5 títulos, que comprenden un total de 60 artículos, a los que se añaden 7 disposiciones adicionales, 2 disposiciones transitorias, 1 disposición derogatoria, 3 disposiciones finales y 3 anexos.

El título preliminar delimita el objeto y los sujetos a quienes se ha de aplicar la ley, además de incluir el Catálogo de Juegos de la Comunidad Autónoma como el instrumento básico de su ordenación. Asimismo, regula sus principios rectores y las denominadas políticas de Juego responsable, así como la Publicidad, el Patrocinio y la Promoción de los Juegos.

El Artículo 6. Políticas de Juego Responsable, reza así:

“1. Las políticas de juego responsable contemplarán el juego como un fenómeno complejo, en el que se han de combinar acciones preventivas, de intervención y control, desde una perspectiva integral de responsabilidad social corporativa.

- Las acciones preventivas de la Administración de la Junta de Comunidades de Castilla-La Mancha, a través de la consejería competente en materia de juego, se dirigirán:

a) A la sensibilización y concienciación sobre las consecuencias de una práctica inadecuada del juego, especialmente relacionadas con los riesgos de ludopatía, apoyando actitudes de juego moderado, no compulsivo y responsable.

b) A prestar especial atención a aquellos colectivos más vulnerables como menores de edad, personas con adicción al juego y personas incapacitadas legal o judicialmente.

c) A proporcionar a la ciudadanía la información necesaria para que pueda hacer una selección consciente de sus actividades de juego, así como a advertir de los posibles efectos que una práctica no adecuada del juego puede producir.

d) A informar, de acuerdo con la naturaleza y medios utilizados en cada juego, de la prohibición de participar a menores de edad o a las personas incluidas en el Registro de interdicción de acceso al juego de la Comunidad Autónoma de Castilla-La Mancha.

3. Los sujetos a los que se refiere el artículo 2 de la presente ley:

a) Velarán por la efectividad de las políticas de juego responsable de la Administración de la Junta de Comunidades de Castilla-La Mancha.

b) No podrán conceder préstamos ni cualquier otra modalidad de crédito o asistencia, en forma de beneficio o compensación que pueda ser canjeable por dinero o partidas de juego”.

A continuación, ofrecemos el contenido literal del Artículo 7. Publicidad, patrocinio y promoción:

“1. Se prohíbe la publicidad de los juegos, así como las promociones tales como obsequios, regalos, consumiciones gratuitas o por precio inferior al de mercado y, en general, todas las actividades tendentes a incentivar la participación en los juegos.

- Sólo está permitida la publicidad de los juegos que se realice en el interior de los propios locales de juego, aquélla que se inserta en publicaciones específicas dirigidas al sector, las de patrocinio que consistan simplemente en insertar el nombre comercial de la empresa u organizador del juego, así como la de los juegos organizados por entes de derecho público.

También, podrá permitirse la publicidad que tenga por objeto la mera información y la implantación de nuevas modalidades de juegos, siempre que no incite expresamente al juego.

- En todos los supuestos previstos en el número anterior se requerirá la pertinente autorización, que se otorgará por el órgano administrativo correspondiente a quienes cuenten con el título habilitante para la práctica de los juegos y a las asociaciones o federaciones representativas del sector, con los requisitos y condiciones que reglamentariamente se establezcan.

Para otorgar la autorización será necesario que se respeten los principios básicos del juego responsable, así como la legislación sobre protección de menores y otros colectivos vulnerables y la normativa que regule la publicidad en general, la información, comercio electrónico y comunicación audiovisual. A tal efecto: a) No se admitirá la publicidad que, conforme a la legislación general sobre la materia, se considere ilícita o desleal.

b) No se incluirán, en ningún caso, gráficos, textos o imágenes xenófobas, sexistas, que fomenten comportamientos compulsivos, o cualquier trato discriminatorio o contrario a la Constitución o al Estatuto de Autonomía de Castilla-La Mancha.

c) Será obligatoria la inclusión de leyendas que adviertan de la prohibición de juegos a menores de edad.

d) Deberá advertirse expresa y claramente que la práctica abusiva de juegos y apuestas puede producir adicción o ludopatía”.

El título primero, por su parte, se compone de dos capítulos. En el primero se enumeran las competencias del Consejo de Gobierno, al que se le encomienda la tarea de planificar los Juegos para establecer los criterios objetivos de su distribución territorial, así como el número, duración e incidencia de cada modalidad. También se enumeran las competencias de la Consejería competente en materia de Juego.

Por otra parte, se regula la Comisión de Juegos de dicha autonomía, destacando la creación, en su seno, del Observatorio de juego responsable de Castilla-La Mancha, el órgano permanente de la Comisión para proponer las medidas de prevención y buenas prácticas del Juego. Al respecto, destaca que parte del importe de recaudación del pago de la tasa administrativa queda afectada al funcionamiento de este Observatorio. En concreto, se señala que “los gastos de funcionamiento de este Observatorio se sufragaran con parte de la recaudación obtenida por el pago de la tasa prevista en el Capítulo II del Título V de la presente ley, en la cuantía que anualmente se establezca en la Ley de Presupuestos Generales de la Junta de Comunidades de Castilla-La Mancha”.

En el capítulo segundo se regulan los títulos habilitantes, es decir, las autorizaciones, declaraciones responsables y comunicaciones previas, contemplándose la posible autorización excepcional de los Juegos organizados por entes de derecho público flexibilizando los requisitos de gestión y explotación estrictamente imprescindibles, así como los Juegos que, no resultando exentos, pretendan organizarse en Casinos de Juego o establecimientos de Juego de Casino.

En el Título II, el primero de sus capítulos se dedica a los sujetos que intervienen en la práctica del Juego, estableciendo quien puede organizar la actividad del juego en la comunidad autónoma, así como las prohibiciones generales que se les imponen, distinguiéndose tres tipos: las que se aplican a los organizadores; al personal al servicio de la Administración regional y sus familiares y, por último, a las personas que tienen prohibida su participación en el Juego.

El capítulo II contiene obligaciones específicas aplicables a los organizadores y Empresas de Juego, las que incumben al personal empleado de los mismos y los derechos y obligaciones de los usuarios.

El Título III, por su parte, se dedica a los Establecimientos y a los Juegos que en ellos pueden practicarse. En la primera sección del capítulo se enumera los distintos tipos de Locales y sus condiciones generales y en la segunda se regulan los establecimientos: los Casinos de Juego, los Establecimientos de Juego, las zonas de Apuestas en recintos deportivos o feriales y los establecimientos de Hostelería.

Por su parte, en el capítulo segundo constan las distintas definiciones básicas de cada uno de los tipos de Juego, “dotando de valor normativo y una mayor visibilidad en el articulado a los distintos juegos que, en la ley anterior, simplemente se citaban en un artículo de definiciones”.

En el Artículo 21 se regula el Control de admisión del siguiente modo:

“1. En los casinos de juego, establecimientos de juego y zonas de apuestas deberán aplicarse sistemas de control de admisión de visitantes en los términos previstos en esta ley y en los casos y condiciones que reglamentariamente se determinen.

- Se entiende por control de admisión el sistema que, mediante el empleo exclusivo de medios técnicos, efectúa la comprobación del cumplimiento de los requisitos y criterios de admisión de las personas y les permita acceder a los distintos tipos de establecimientos a que se refiere el párrafo anterior. Estos medios deberán estar previamente homologados por el órgano competente en materia de juego, en los términos y condiciones previstos reglamentariamente.

- Cada una de las entradas de las que disponga el establecimiento deberá contar con un sistema de control de admisión, a los efectos de impedir el paso a quien lo tenga prohibido.

En todo caso, el sistema tendrá que estar permanentemente actualizado con los datos contenidos en cada momento en el Registro de interdicción de acceso al juego.

- Las empresas comercializadoras y organizadoras que exploten modalidades de juego por medios electrónicos, informáticos, telemáticos o interactivos dispondrán de un sistema de control que permita identificar a la persona jugadora y comprobar que no está incursa en las prohibiciones para la práctica de los juegos”.

El Título IV regula, en su capítulo la inspección y el control, mientras en el capítulo II, sobre régimen sancionador, se determina los sujetos responsables, es decir, no sólo a los autores de las infracciones, sino también a los inductores o cooperadores necesarios, perfilando la responsabilidad en el caso de las personas jurídicas, que se extiende a los directivos o administradores de hecho o de derecho y a los empleados que presten servicios en aquéllas en quienes concurra el requisito de la culpabilidad. Además, se ha elevado la cuantía de las multas susceptibles de imponerse a los responsables.

Por último, con el objeto de unificar toda la materia del Juego en una sola Ley, el Título V, incorpora a la ley sustantiva sobre el juego el régimen fiscal del mismo que con anterioridad se regulaba separadamente en la Ley 8/2013, de 21 de noviembre, de Medidas Tributarias de Castilla-La Mancha.

El Artículo 48 aborda la Base imponible:

“1. La base imponible del tributo estará constituida por las cantidades que los jugadores dediquen a la participación en el juego, así como cualquier otro ingreso que se pueda obtener directamente derivado de su organización o celebración.

- En los supuestos que se detallan a continuación, la base imponible será la siguiente:

- a) En los casinos de juego y establecimientos de juego de casino, la base imponible serán los ingresos brutos que se obtengan procedentes del juego.

Se entenderá por ingresos brutos la diferencia entre el importe total de los ingresos obtenidos procedentes del juego y las cantidades satisfechas a los jugadores por sus ganancias.

No se computará en los citados ingresos la cantidad que, en su caso, se abone por la entrada en las salas reservadas para el juego.

b) En las modalidades del juego del bingo no electrónico la base imponible será el importe del valor facial de los cartones adquiridos. En las modalidades del juego del bingo electrónico, la base imponible será el importe jugado descontada la cantidad destinada a premios.

c) En los juegos sometidos a la tasa que se desarrollen por medios electrónicos, informáticos, telemáticos o interactivos, la base imponible estará constituida por las cantidades que los jugadores dediquen a su participación en el juego descontada la cantidad destinada a premios.

d) En los casos de explotación de máquinas o aparatos de juego, la cuota fija aplicable será determinada de acuerdo con lo establecido en el apartado 2 del artículo 49 para cada máquina o aparato, en función del tipo de máquina y del número de jugadores. Opcionalmente, cuando la totalidad del parque de máquinas de juego de los tipos B y C de una empresa operadora esté conectado a un sistema centralizado de control que registre las cantidades jugadas y los premios abonados, la base imponible estará constituida por las cantidades que los jugadores dediquen a su participación en los juegos.

e) En el caso de que el importe sea satisfecho a través de instrumentos de tarificación adicional, se considerará que la cantidad dedicada a la participación en el juego es el importe de la tarifación adicional, excluido el impuesto indirecto correspondiente. Se considerará que la tarifación adicional es el importe de la cantidad dedicada a la participación en el juego, excluido el coste de la llamada determinado de acuerdo al valor de mercado, cuando resulte de aplicación lo previsto en el artículo 18 de la Ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades, sin que se consideren a estos efectos los impuestos indirectos que recaigan sobre las operaciones”.

El Artículo 49 se refiere a los Tipos tributarios y cuotas fijas:

“a) El tipo tributario general será del 20 por ciento.

b) Para casinos de juego y establecimientos de juegos de casino, el tipo tributario será el 15 por ciento.

No obstante, el tipo aplicable será el 10 por ciento, siempre que se acredite la creación y el mantenimiento del empleo, en función de la plantilla media de cada año natural.

Esta plantilla media se calculará a la finalización del mismo en función del número de trabajadores con contrato laboral a jornada completa, así como del número de trabajadores con contrato laboral a tiempo parcial en la proporción que, en estos últimos, represente su jornada respecto a la jornada laboral completa. Todo ello de acuerdo con la normativa laboral que resulte aplicable en cada caso.

c) El tipo tributario aplicable a las diversas modalidades de bingo es el siguiente:

- º Las modalidades del juego del bingo no electrónico:

– Bingo tradicional: 20 por ciento.

– Bingo plus y el bingo americano: 15 por ciento.

2. º Bingo electrónico: 20 por ciento.

d) El tipo tributario aplicable en los juegos efectuados por medios electrónicos, informáticos, telemáticos o interactivos será del 10 por ciento.

e) En los supuestos en que se hubiera ejercitado la opción establecida en el artículo 48, apartado 2, letra d), el tipo tributario a aplicar a las máquinas o aparatos de juego de los tipos B y C que estén conectadas a un sistema centralizado, será el 6 por ciento.

- Cuotas fijas:

a) Máquinas o aparatos de juego del tipo B: cuota semestral de 1.850 euros.

b) Cuando se trate de máquinas o aparatos del tipo B en los que puedan intervenir dos o más jugadores de forma simultánea, y siempre que el juego de cada uno de ellos sea independiente del realizado por otros jugadores, serán de aplicación las siguientes cuotas:

- º Máquinas o aparatos de dos jugadores: cuota semestral de 3.700 euros.

- º Máquinas o aparatos de tres o más jugadores: la cuota semestral de 3.750 euros más 250 euros por cada puesto de juego, excluidos los dos primeros, de que disponga la máquina. En el caso de las especiales para establecimientos de juego, la cuota semestral será de 4.500 euros más 250 euros por cada puesto de juego, excluidos los dos primeros, de que disponga la máquina.

e) En los supuestos en que se hubiera ejercitado la opción establecida en el artículo 48, apartado 2, letra d), el tipo tributario a aplicar a las máquinas o aparatos de juego de los tipos B y C que estén conectadas a un sistema centralizado, será el 6 por ciento.

2. Cuotas fijas:

a) Máquinas o aparatos de juego del tipo B: cuota semestral de 1.850 euros.

b) Cuando se trate de máquinas o aparatos del tipo B en los que puedan intervenir dos o más jugadores de forma simultánea, y siempre que el juego de cada uno de ellos sea independiente del realizado por otros jugadores, serán de aplicación las siguientes cuotas:

- º Máquinas o aparatos de dos jugadores: cuota semestral de 3.700 euros.

- º Máquinas o aparatos de tres o más jugadores: la cuota semestral de 3.750 euros más 250 euros por cada puesto de juego, excluidos los dos primeros, de que disponga la máquina. En el caso de las especiales para establecimientos de juego, la cuota semestral será de 4.500 euros más 250 euros por cada puesto de juego, excluidos los dos primeros, de que disponga la máquina”.

La disposición adicional primera, por su parte, recoge el reconocimiento de homologaciones y certificaciones realizadas por otras Administraciones Públicas, mientras en la disposición adicional segunda se advierte que el requisito de estar al corriente en el cumplimiento de obligaciones tributarias se acreditará mediante la certificación del órgano competente en materia de Hacienda de la administración de que se trate.

La disposición adicional tercera, por otro lado, declara la vigencia de las autorizaciones de los Establecimientos de Juego concedidas antes de entrar en vigor de esta ley, por el tiempo que fueron otorgadas, permitiendo la posibilidad de su adaptación o traslado a otro inmueble que cumpla con los requisitos de distancias previstas en la norma, si es que estuvieran afectadas por estas a la fecha de su renovación, siempre dentro de la misma localidad.

Por otra parte, las disposiciones adicionales cuarta y quinta fijan para las Empresas titulares de Casinos de juego, Establecimientos de Juego y zonas de apuestas, distintos periodos de adaptación de sus negocios a los nuevos sistemas de Control de admisión, así como para cumplir con las prescripciones y prohibiciones establecidas para las fachadas y la rotulación de los Locales de Juego.

La facultad para que los municipios declaren todo o parte de su término municipal como zona saturada de Locales de juego la recoge la disposición adicional sexta, previa autorización de la Consejería competente en materia de juego.

Finalmente, la disposición adicional séptima establece un periodo de adaptación, para que los titulares de los Locales de Juego puedan implantar los protocolos de comunicación exigidos legalmente en las Máquinas de juego instaladas en estos.

En cuanto a la disposición transitoria primera, señala que los procedimientos de autorización en curso con la entrada en vigor de esta norma continuarán tramitándose con arreglo a la misma, siempre que siga requiriéndose autorización administrativa. En caso de no exigirse, la solicitud de la misma efectuada en su día se entenderá como declaración responsable o comunicación previa.

La disposición transitoria segunda, por otra parte, establece que la posterior renovación de las autorizaciones de instalación de los Establecimientos de Hostelería y de explotación de Máquinas de juego se regirá por la norma que nos ocupa.

La disposición derogatoria única deja sin efecto la Ley 2/2003, de 25 de abril, del Juego y las Apuestas de Castilla-La Mancha y la sección cuarta del capítulo I de la Ley 8/2013, de 21 de noviembre, de Medidas Tributarias de Castilla-La Mancha.

La disposición final primera establece la aplicación supletoria de la Ley 9/2012, de 29 de noviembre, de Tasas y Precios Públicos de Castilla-La Mancha y otras medidas tributarias en el ejercicio de las funciones de gestión y liquidación de los tributos del Juego regulados en la presente Ley.

Por otro lado, el desarrollo reglamentario de la presente ley se encomienda al Consejo de Gobierno o consejería competente en materia de Juego, de acuerdo con la disposición final segunda.

La disposición final tercera, por su parte, dispone la entrada en vigor de la presente Ley a los seis meses siguientes de su publicación en el Diario Oficial de Castilla-La Mancha, para adecuar las vigentes normas reglamentarias, evitando que la cláusula derogatoria contenida en la Ley suponga una derogación tácita de todas aquellas actuaciones que se han visto modificadas con la nueva regulación.

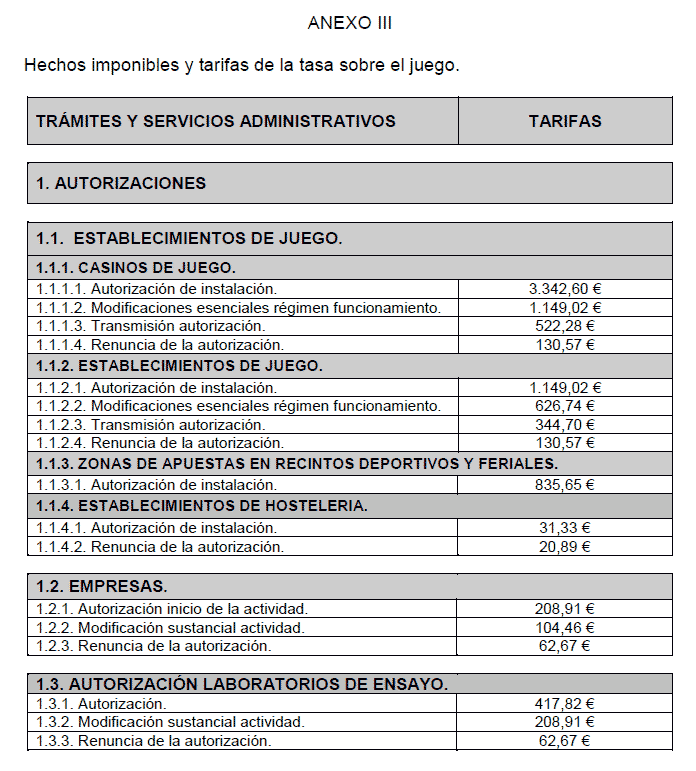

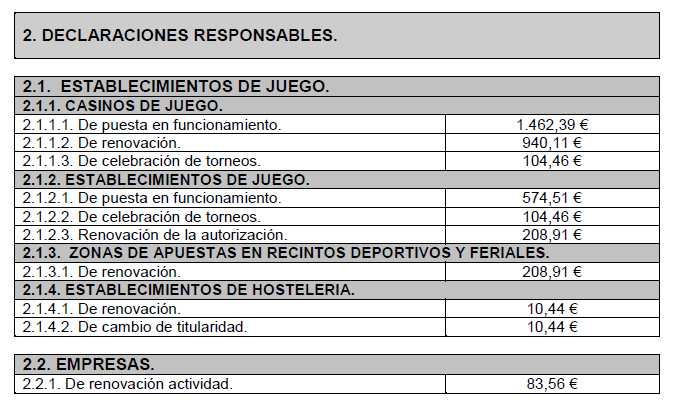

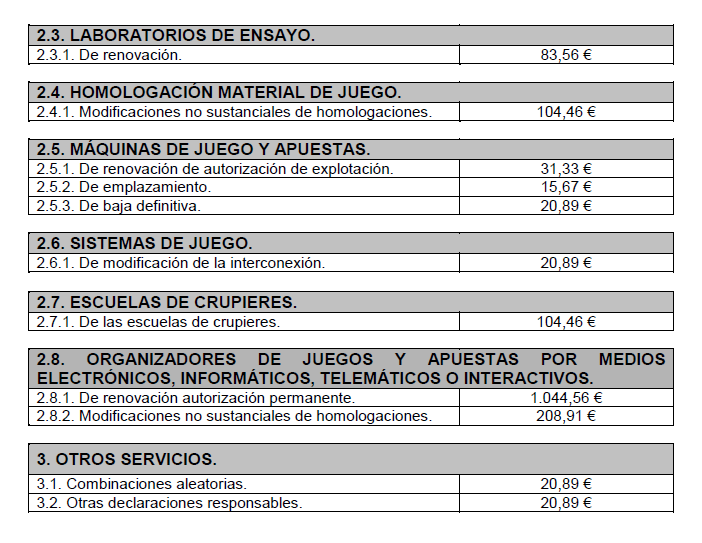

Por último, la ley recoge tres Anexos: el primero comprende la relación de Juegos permitidos y los establecimientos donde puede practicarse; el segundo configura los requisitos que deben cumplir los juegos sociales de carácter tradicional, familiar o amistoso para considerarse excluidos y, por último, el tercero regula los hechos imponibles y las tarifas de la tasa sobre el Juego, que reflejamos a continuación:

{kind=link}

** Los comentarios deben ser moderados, en muy poco tiempo, serán validados