El Juego Online movió en España 4.567 millones de euros durante el Tercer Trimestre de 2019, frente a los 4.627 millones de euros registrados en el anterior

Ofrecemos el ANÁLISIS COMPARATIVO del Informe del 3T del Juego Online, en relación al 2T de 2019

AZARplus

Tras la publicar ayer la DGOJ los datos sobre el Juego Online en España sobre el Tercer Trimestre de 2019, sobre los que ya informamos, en esta información realizamos la comparación de sus principales magnitudes en relación al anterior periodo trimestral.

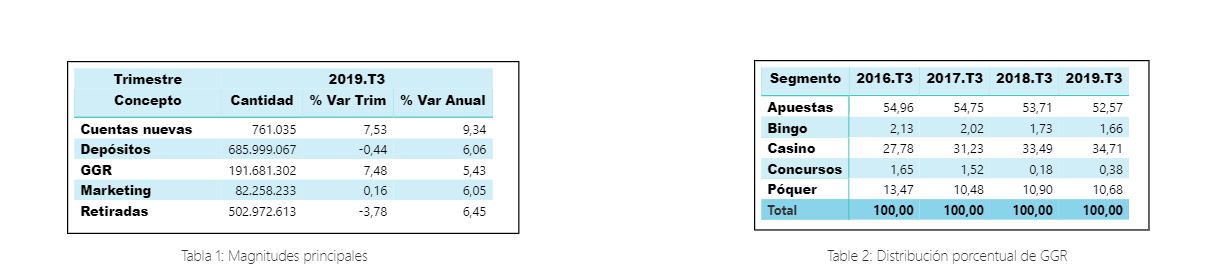

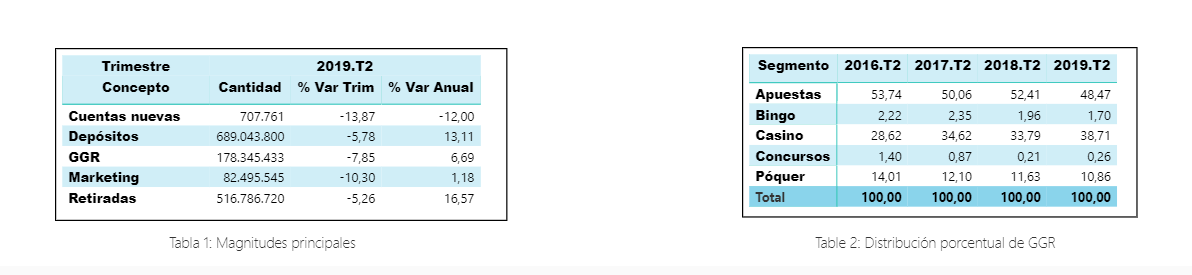

El GGR (Gross Gaming Revenue) o ingresos netos del Tercer Trimestre (en adelante T3) de 2019 fue de 191,68 millones de euros, un 7,48 por ciento más respecto al Segundo Trimestre (T2), con 178,35 millones de euros, además de suponer un incremento respecto al mismo trimestre de 2018 del 5,43 por ciento.

En relación al resto de las principales magnitudes, depósitos y retiradas de los jugadores, en el T3 disminuyen sus tasas de variación respecto del T2. El gasto en marketing, sin embargo, aumenta un 0,16 por ciento en comparación con el mismo periodo y las cuentas nuevas aumentan tanto respecto al T2 como respecto al trimestre anterior, tal y como refleja la Tabla 1.

En cuanto al análisis del GGR por segmentos de Juego, en el 3T las cifras son: 191,68 millones de euros de GGR, de los que 100,77 millones de euros corresponden a las Apuestas (52,57%); 3,18 millones de euros al Bingo (1,66%); 66,53 millones de euros al segmento del Casino (34,71%); 20,48 millones de euros al Póquer (10,68%) y 0,73 millones de euros a Concursos (0,38%). Este mismo análisis del GGR, en el 2T arrojó una cifra global de 178,35 millones de euros de GGR, que se distribuyen en 86,45 millones de euros en Apuestas (48,47%); 3,03 millones de euros en Bingo (1,70%); 69,04 millones de euros en Casino (38,71%); 19,36 millones de euros en Póquer (10,86%) y, finalmente, 0,47 millones de euros en Concursos (0,26%).

Las siguientes dos tablas resumen tanto los conceptos de los respectivos trimestres (T3 y T2), su cifra general, variación trimestral y anual, como la distribución porcentual del GGR en los diferentes segmentos los dos trimestres que nos ocupan, además de las respectivas evoluciones por segmentos en los periodos correspondientes, desde el 2016 al presente año.

Las Apuestas

El segmento de Apuestas presenta en el T3 una tasa de crecimiento respecto al trimestre anterior del 16,56 por ciento, y del 3,20 por ciento respecto del mismo trimestre del año anterior. La variación, en el T3 se debe principalmente a las Apuestas deportivas de contrapartida convencionales que aumentaron un 43,94 por ciento y en directo que se incrementaron un 2,84 por ciento respecto del T2. Con respecto a este, el segmento de Apuestas presentó una tasa de decrecimiento respecto al T1 del -15,08 por ciento y del -1,32 por ciento respecto del mismo trimestre del 2018, una variación que obedeció a las Apuestas deportivas de contrapartida convencionales, cuya disminución del -31,76 por ciento, así como en directo que lo hicieron un -4,55 por ciento respecto del trimestre anterior.

El Bingo

El Bingo creció en el 3T un 4,98 por ciento respecto del 2T, así como un 1,06 por ciento respecto del mismo trimestre de 2018. En el 2T, este segmento decreció un -5,88 por ciento respecto del trimestre anterior y del -7,74 por ciento en relación al mismo trimestre del pasado año.

El Casino

En el 3T, el segmento del Casino ha decrecido un -3,62 por ciento respecto del anterior trimestre, con una tasa de variación anual del 9,26 por ciento. Sin embargo, en el 2T, este segmento creció un 3,97 por ciento respecto del 1T, con una tasa de variación anual del 22,24 por ciento, un aumento que se debe sobre todo al comportamiento de las Máquinas de azar desde su puesta en producción en 2015.

El Póquer

El Póquer aumentó un 5,77 por ciento en el T3 de este año con respecto al anterior, aumentando un 3,36 por ciento en relación al mismo trimestre del año anterior, un incremento que fundamentalmente se debe, de acuerdo con el Informe, al Póquer Torneo, cuya tasa de variación trimestral positiva es del 12,36 por ciento.

Por su parte, el Póquer presentó en el T2 una disminución del -8,55 por ciento respecto del 1T, así como una disminución del -0,45 por ciento si lo comparamos con el mismo trimestre del año 2018. Se trata de un decrecimiento que se debe, sobre todo, a la tasa de variación trimestral negativa del Póquer Torneo, que durante el periodo aludido alcanza un -12,34 por ciento.

Los Concursos

Por su parte, los Concursos aumentaron en el 3T un 54,52 por ciento, con una tasa de variación anual del 128,23 por ciento. En términos evolutivos, el comportamiento de este segmento es irregular, con tasas de variación anual en el tercer trimestre en los años 2016, 2017 y 2018 que permiten afirmar que el resultado global es una cuota de mercado decreciente con respecto al resto de segmentos. Por su parte, en el 2T de 2019, los Concursos presentaron una disminución del -49,98% por ciento, así como un aumento del 36,89 por ciento en tasa de variación anual.

Gasto en marketing

En el 3T, el gasto en marketing fue de 82,3 millones de euros, con un crecimiento anual del 6,05 por ciento y desglosado en gastos de afiliación 9,60 millones; Patrocinio 5,46 millones; promociones 31,73 millones; y publicidad 35,46 millones. Respecto del trimestre anterior este gasto aumenta un 0,16 por ciento debido principalmente al aumento de un 45,65 por ciento del Patrocinio y un 10,50 por ciento en afiliados y un descenso del -12,38 por ciento en publicidad.

En el 2T de 2019, el gasto trimestral en marketing fue de 82,5 millones de euros, una cifra que supone un crecimiento anual del 1,18 por ciento, con los siguientes datos en afiliación (8,69 millones de euros); Patrocinio, 3,75 millones; promociones, 29,22; y publicidad 40,84 millones.

Volviendo al 3T, la media mensual de cuentas activas fue de 869.499, que en porcentajes supone un incremento del 0,96 por ciento respecto al mismo trimestre del año anterior. Asimismo, la media mensual de cuentas nuevas es de 253.678 usuarios y el aumento trimestral del 7,53 por ciento. Estableciendo una comparación con el 2T, la media mensual de cuentas activas fue entonces de 861.237, una cifra que supuso un 0,18 por ciento más respecto al mismo trimestre del 2018 y, por último, la media mensual de cuentas nuevas fue de 235.920 usuarios, disminuyendo anualmente un -12 por ciento.

Operadores y actuación por segmentos

En el T3 del 2019, los Operadores con licencia eran 80 tenido operaciones los siguientes operadores para cada uno de los segmentos de juego: Apuestas: 37, Bingo: 3, Casino: 42, Póquer: 9 y Concursos: 2. Por su parte, en el T2 del presente año, los Operadores con licencia fueron un total de 53, operando en los siguientes segmentos: Apuestas: 32; Bingo: 3; Casino: 38; Póquer: 9 y Concursos: 2.

Hechos más relevantes en sendos trimestres

Durante el 3T de 2019, el hecho más relevante es “el inicio de operaciones de 5 operadores nuevos de los 28 operadores nuevos que obtuvieron licencia desde mayo de 2019”, reza el Informe. Por su parte, el documento correspondiente al 2T de 2019 concluyó que “el hecho más relevante desde el punto de vista regulatorio, desde enero de 2018, es la apertura de las operaciones en liquidez compartida para el póquer, con Francia y Portugal. Desde entonces cuatro plataformas han tenido operaciones en liquidez compartida con esos países”.

{kind=link}

** Los comentarios deben ser moderados, en muy poco tiempo, serán validados