En contra de lo manifestado por el Ministro de Consumo, Alberto Garzón, las estadísticas de marzo difundidas, relativas a indicadores como las cantidades jugadas o el GGR no justifican las duras restricciones publicitarias al Juego Online, supuestamente implementadas para preservar la Salud Pública durante el confinamiento por mucho que hayan ofrecido datos nuevos en el informe que pueda inclinar a pensar lo contrario

Los datos de GGR del 1er Informe Trimestral 2020 del Mercado del Juego Online Estatal NO APOYAN las medidas restrictivas durante el Estado de Alarma

AZARplus

La Dirección General de Ordenación del Juego de España (DGOJ) ha publicado el Informe Trimestral sobre el Mercado de Juego Online Estatal correspondiente al Primer Trimestre (1T) de 2020, tal y como publicamos en AZARplus para todos nuestros lectores. En el documento se ofrecen estadísticas sobre la evolución este segmento, en relación al periodo de enero a marzo de este año, por lo que se incluyen datos de la segunda quincena de marzo. Un periodo cuyos resultados resultan significativos dentro del contexto normativo, habida cuenta de que el Estado de Alarma y las medidas de confinamiento en España comenzaron el pasado 15 de marzo y motivaron las restricciones a las comunicaciones comerciales del Juego Online a través del Real Decreto Ley 11/2020, de 31 de marzo, sobre nuevas medidas urgentes para hacer frente al Covid 19, que incluía restricciones publicitarias al Juego Online. Unas restricciones que el Ministro de Consumo, Alberto Garzón, justificó aludiendo a un supuesto un problema vinculado a un creciente consumo del Juego online de los Juegos de Azar y de Apuestas y para preservar la salud pública”, según informamos. Asimismo, en la Exposición de Motivos del Real Decreto se argumentaba que se pretendía evitar la intensificación del consumo de Juegos de Azar en línea que “pueden derivar en conductas de consumo compulsivo o incluso patológico”. Una probabilidad que, como ya apuntamos, debe estudiarse, seguirse de forma seria para obtener datos, y los que aporta este informa contribuyen a ello.

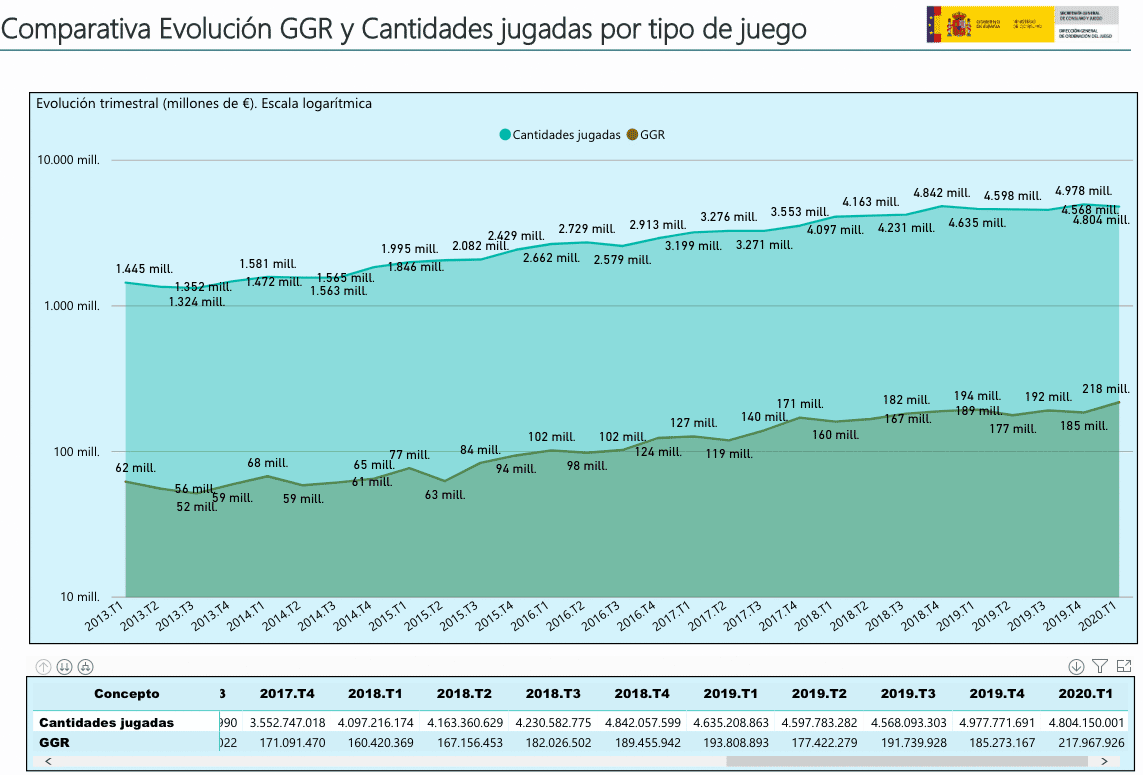

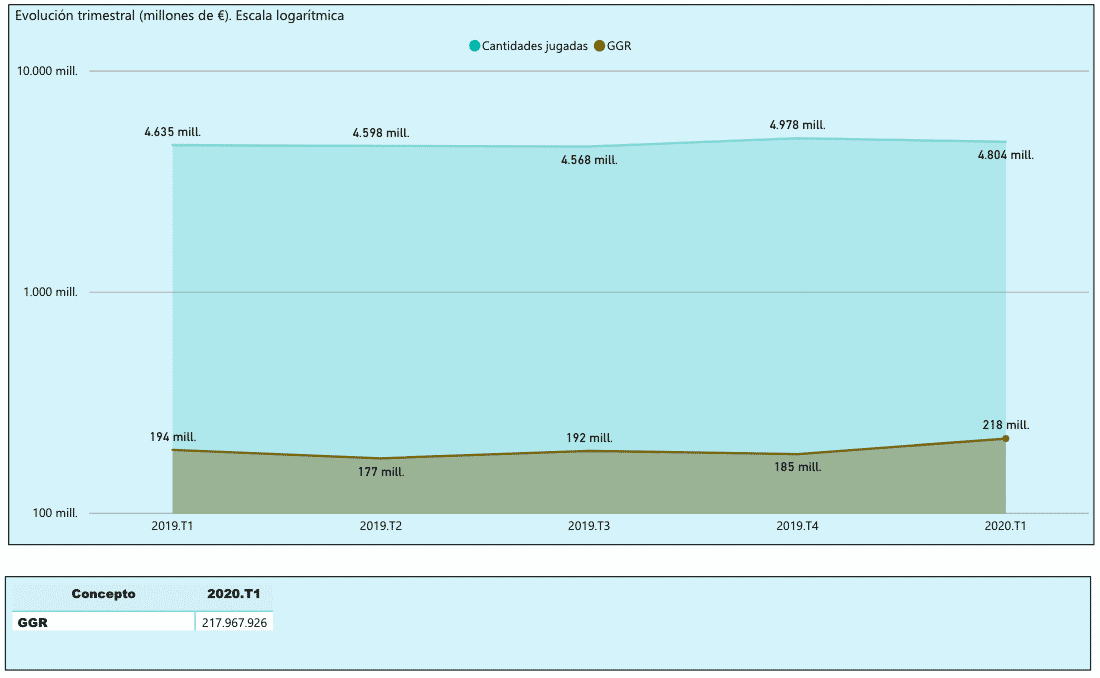

El informe indica que el margen neto de juego (GGR) del primer trimestre de 2020 fue de 217,97 millones de euros, registrándose un aumento del 17,65 por ciento respecto al trimestre anterior y del 12,47 por ciento con relación a la misma etapa de 2019.

La Comparativa de la Evolución de GGR y Cantidades jugadas por tipo de juego, durante el 1T arrojó una cifra de 4.804.150.001 (en millones de euros) en cantidades jugadas, frente a los 4.977.771.691 del trimestre anterior, el último de 2019, así como un GGR en el 1T ya aludido, de 217.967.926 euros, tal y como recogen las siguientes dos tablas. Por lo tanto, las cantidades jugadas durante el 1T arrojaron una cifra de 4.804.150.001 (en millones de euros) en cantidades jugadas, frente a los 4.977.771.691 del trimestre anterior, el último de 2019, así como un GGR en el 1T de 2020 de 217.967.926 euros, tal y como recogen las siguientes dos tablas.

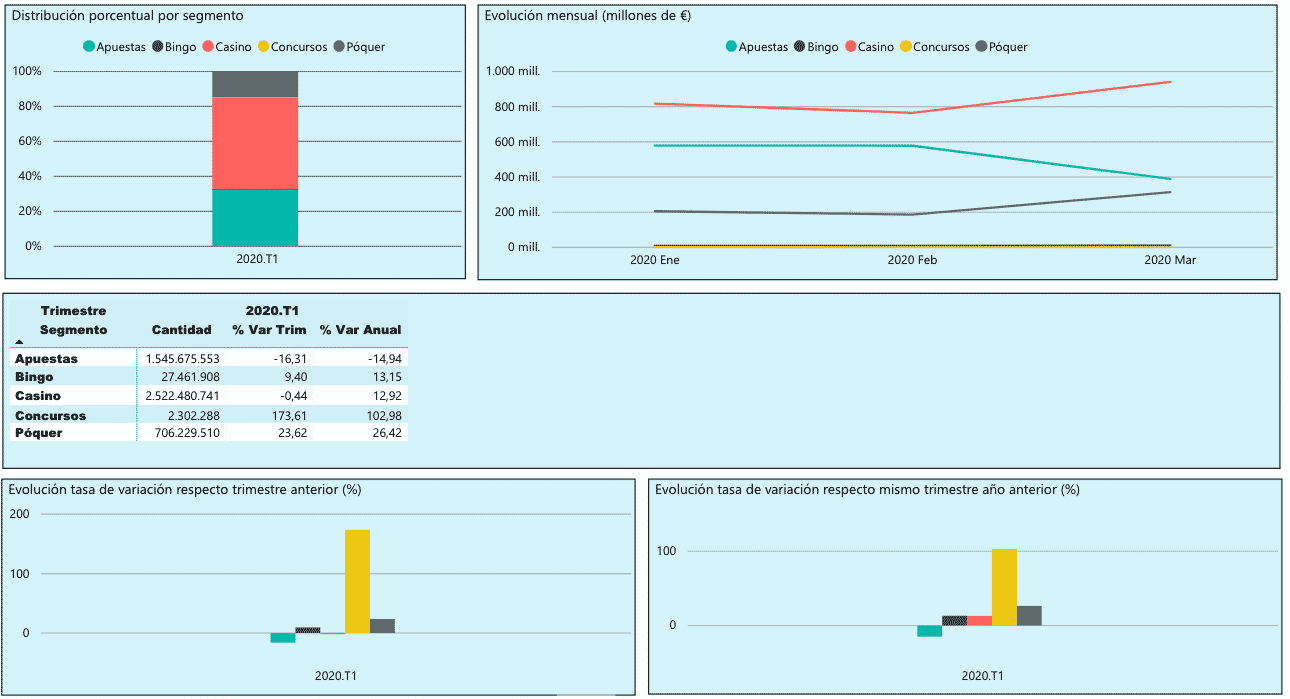

En las siguientes, por su parte, se desglosan los datos relativos a las cantidades jugadas por segmento, tanto a nivel trimestral como mensual, observándose significativos cambios en su distribución durante el mes de marzo, con un notable ascenso en Casino, menos pronunciado en Bingo, así como un desplome de las Apuestas, este motivado por la suspensión de eventos deportivos, y aquellos por un lógico trasvase. Todos ellos cambios que ofrecieron importantes variaciones a nivel trimestral, así como también desde una comparativa anual, como refleja la tabla para cada uno de los segmentos.

En cuanto a las cantidades jugadas por segmento, en el mes de marzo, en las Apuestas sumaron 389.027.438 euros, en Bingo 10.759.047; en Casino 940.554.684; en Concursos 803.500 y en Póquer 314.119.753. El mes anterior, febrero, los resultados fueron en Apuestas 577.831.494; en Bingo 8.029.296; Casino 764.984.758; en Concursos 602.406 y en Póquer 186.489.293 euros. Para completar el trimestre, en enero, las cantidades jugadas en Apuestas fueron de 578.816.621; en Bingo 8.673.566; en Casino 816.941.299; en Concursos 896.382 y en Póquer 205.620.464 millones.

Por lo tanto, si establecemos comparaciones en cuanto a cantidades jugadas por meses (sumatorio de todos los segmentos) obtenemos los totales, con los siguientes resultados: en enero se jugaron 1.610.948.332; en febrero 1.537.937.247 y en marzo 1.655.264.422. Por lo tanto, al menos, a la luz de estos datos, puede concluirse que no se observan diferencias significativas que justifiquen un enfoque alarmista como el aplicado.

En cuanto a las cuentas activas, la media mensual de cuentas de juego activas es de 911.218, lo que implica un crecimiento del 0,19 por ciento respecto al mismo trimestre del año anterior. Asimismo, la media mensual de cuentas nuevas es de 289.340 usuarios, con un aumento anual del 5,63 por ciento.

A nivel mensual, observamos que en enero estas eran de 867.876, y las nuevas 264.291; mientras en febrero aquellas aumentaron hasta los 895.572 y las nuevas se situaron en 265.698. En marzo, las cuentas activas alcanzaron los 970.206 y las cuentas nuevas fueron 338.032, tal y como recoge el siguiente cuadro:

Principales magnitudes

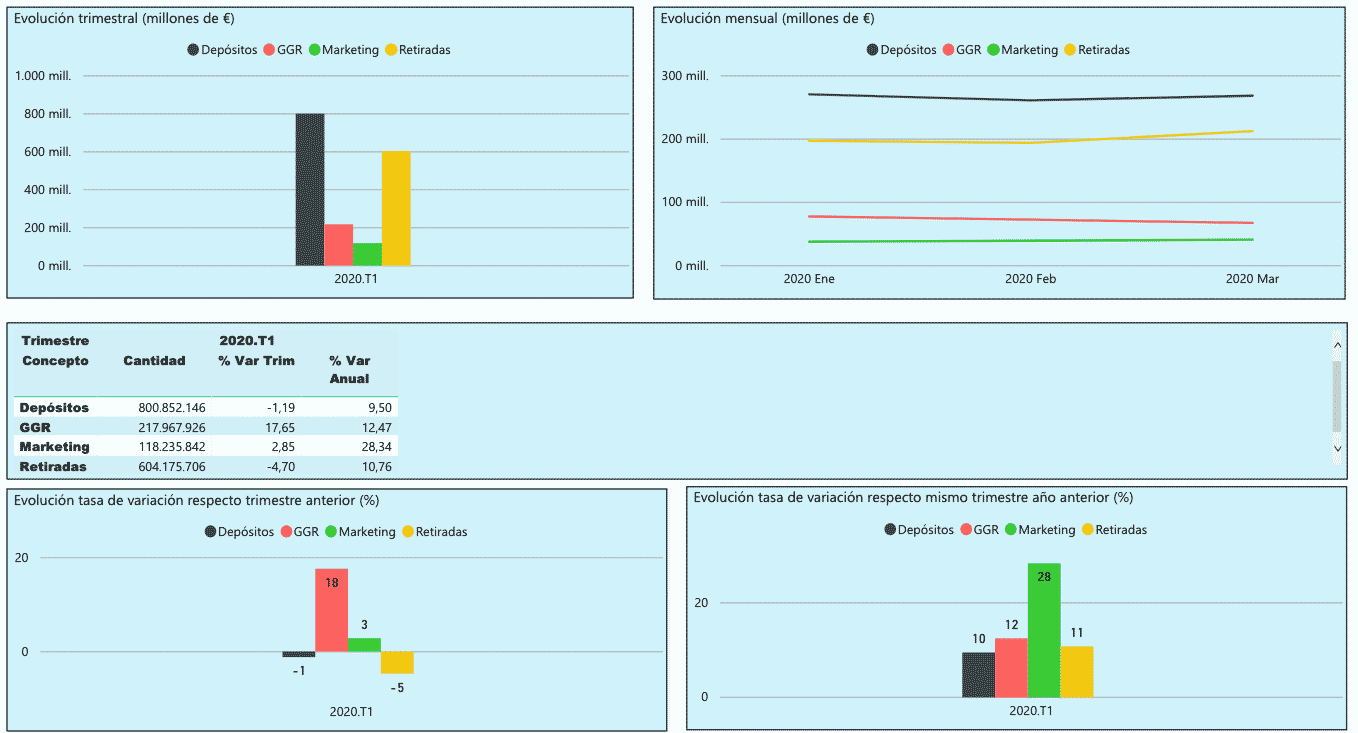

El siguiente grupo de tablas resume las principales magnitudes del Informe, que ofrece un más amplio compendio de datos en cuanto a Evolución trimestral, con un desglose por conceptos relativos a Depósitos, GGR, Marketing y Retiradas (en millones de euros). Además de concluir que de los 80 Operadores con licencia, operaron los siguientes, distribuidos en cada uno de los segmentos de juego del siguiente modo: Apuestas: 40; Bingo: 3; Casino: 43; Concursos: 2 y Póquer: 9.

A nivel trimestral, durante los meses de enero a marzo de 2020, los Depósitos alcanzaron la cifra de 800.852.146, el GGR 217.967.926, el Marketing 118.235.842 y la Retiradas 604.175.706. Por meses, en enero, la variación trimestral se Depósitos 270.891.892, GGR 77.754.275, Marketing 37.808.374 y Retiradas 197.368.438. En febrero, la variación trimestral Depósitos 261.253.007, GGR 72.668.900, Marketing 39.401.494 y Retiradas 194.155.537. En marzo, la variación trimestral Depósitos 268.707.247, GGR.67.544.750, Marketing 41.025.974 y Retiradas 212.651.731.

Si ya apuntamos que el GGR del trimestre ha sido de 217,97 millones de euros, también se señala al respecto que ello que supone un aumento del 17,65 por ciento respecto al trimestre anterior y del 12,47 por ciento respecto al mismo trimestre de 2019, también señalado. Del resto de las principales magnitudes, Depósitos y Retiradas de los Jugadores, disminuyen sus tasas de variación respecto del trimestre anterior -1,19 por ciento y -4,70 por ciento respectivamente. Asimismo, el gasto en marketing aumenta un 2,85 por ciento respecto del trimestre anterior y las cuentas nuevas aumentan respecto al mismo trimestre del año anterior, además de disminuir respecto al trimestre anterior.

En el análisis del GGR por segmentos, los 217,97 millones de € de GGR se distribuyen en 110,62 millones de euros en Apuestas (50,75%); 3,69 millones en Bingo (1,69%); 77,59 millones en Casino (35,60%), 1,88 millones en Concursos (0,86%) y 24,2 millones en Póquer (11,10%). En concreto, el segmento de Apuestas tiene una tasa de crecimiento respecto al trimestre anterior del 23,34 por ciento y del 8,65 por ciento respecto del mismo trimestre del año anterior, tal y como informamos. Una variación que obedece, fundamentalmente, a las Apuestas deportivas de contrapartida convencionales que aumentaron un 45,42 por ciento a nivel trimestral, y en directo un 10,77 por ciento respecto del trimestre anterior.

El Bingo ha experimentado un crecimiento del 12,44 por ciento respecto del trimestre anterior y del 14,69 por ciento respecto del mismo trimestre de 2019.En el segmento del Casino se ha producido un crecimiento del 8,27 por ciento respecto del cuarto trimestre de 2019 y una tasa de variación anual del 16,76 por ciento. Este crecimiento se debe principalmente al comportamiento de la ruleta convencional y en vivo con variaciones trimestrales del 22,46 por ciento y 15,88 por ciento respectivamente. También aumenta un 4,10 por ciento las Máquinas de azar que desde su puesta en producción en 2015 han llevado a cuotas de mercado cada vez superiores del Casino. Los Concursos experimentan un aumento del 208,23 por ciento y un 99,50 por ciento en tasa de variación anual. Este segmento presenta un comportamiento irregular con tasas de variación anual en el primer trimestre de -37,83 por ciento en 2017; -80,20 por ciento en 2018; 368,97 por ciento en 2019.

El segmento del Póquer presenta este primer trimestre de 2020 un aumento del 20,76 por ciento respecto del trimestre anterior y del 13,10 por ciento respecto del mismo trimestre del 2019. El aumento se debe principalmente al póquer torneo que registra una tasa de variación trimestral del 22,24 por ciento.

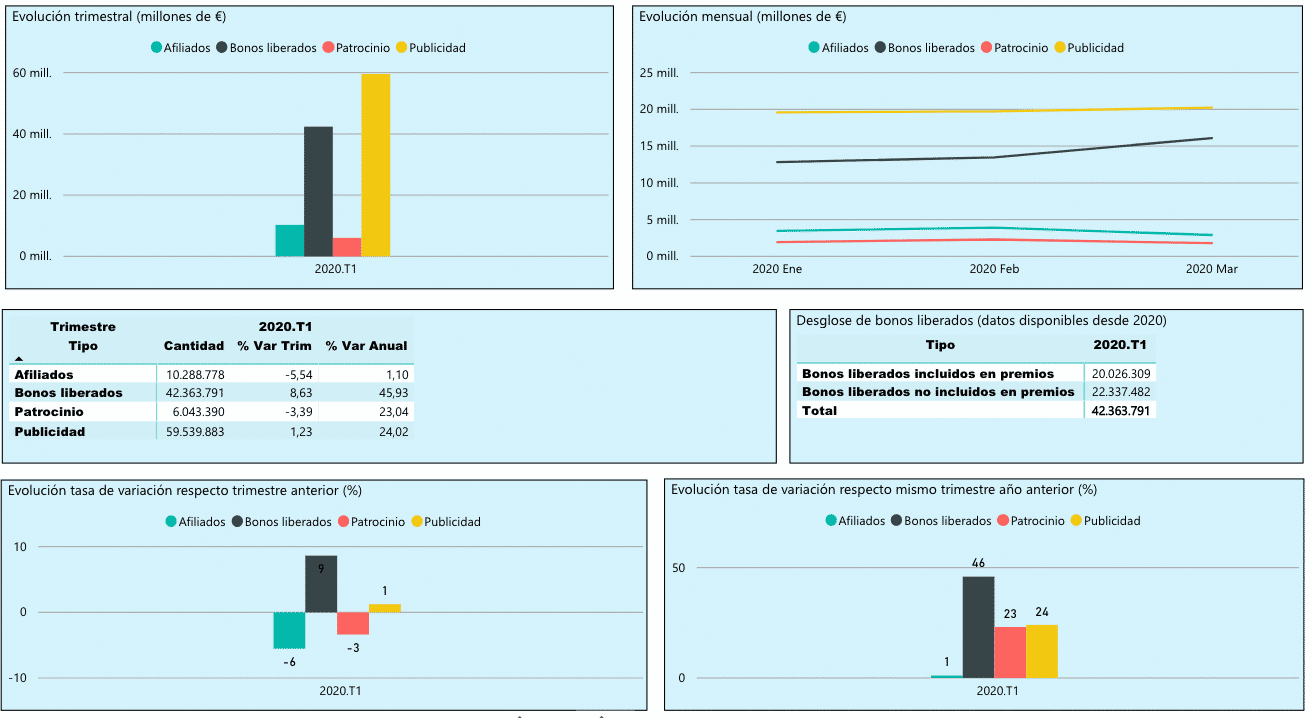

Por último, el Informe ofrece datos relativos al gasto en marketing en el trimestre ha sido de 118,24 millones de euros, con un crecimiento anual del 28,34 por ciento y desglosado en gastos de afiliación 10,29 millones; patrocinio 6,04 millones; promociones 42,36; y publicidad 59,54 millones. Respecto del trimestre anterior este gasto aumenta un 2,85 por ciento debido al aumento de las promociones un 8,63 por ciento y la publicidad un 1,23 por ciento. Como novedad estadística, recordemos que por primera vez en este trimestre se desglosan las promociones en bonos liberados en premios 20,03 millones de euros y no incluidos en premios 22,34 millones de euros, tal y como se observa a continuación:

VER INFORME MERCADO DE JUEGO ONLINE ESTATAL ELABORADO POR LA DGOJ (1T 2020)

ha publicado el Informe Trimestral sobre el Mercado de Juego Online Estatal correspondiente){kind=link}

** Los comentarios deben ser moderados, en muy poco tiempo, serán validados