Difundimos el documento en pdf, en el que se abordan las Tasas de Juego, cuyos importes, recogidos en el Real Decreto-ley 16/1977, de 25 de febrero "se mantienen", además de especificar, entre otros aspectos, los tipos y cuotas fijas que regirán que a partir de la entrada en vigor de la Ley presupuestaria para el próximo año

Estas son las alusiones al Juego del informe emitido por la Ponencia sobre el PGE 2021

AZARplus

El Boletín Oficial de las Cortes Generales ha publicado el informe emitido por la Ponencia sobre, el Proyecto de Ley de Presupuestos Generales del Estado para el año 2021, que difundimos en pdf, además de destacar las diferentes alusiones al Juego.

La primera referencia al Juego la encontramos en su Preámbulo, en concreto en la pág. 8 del documento, punto VII, en el que se abordan las medidas relativas al ámbito tributario, y se apunta que “se mantienen los importes de las tasas sobre el juego, recogidas en el Real Decreto-ley 16/1977, de 25 de febrero, por el que se regulan los aspectos penales, administrativos y fiscales de los juegos de suerte, envite o azar y apuestas”. Asimismo, en el punto X (pág. 10) se señala que “se prevé la generación de crédito derivada de la tasa por la gestión administrativa del juego prevista en los apartados 2 letra f) y 5 letra f) del artículo 49.2. de la Ley 13/2011, de regulación del juego, para el cumplimiento de las finalidades establecidas en dichos preceptos”.

En el Capítulo III (pág. 92 del pdf), relativo a Otros tributos, destacamos el Artículo 75, que aborda las Tasas, especificando en su punto Uno que “se elevan, con efectos desde la entrada en vigor de esta Ley, los tipos de cuantía fija de las tasas de la Hacienda estatal hasta la cuantía que resulte de la aplicación del coeficiente 1,01 al importe exigible durante el año 2020”, y en su punto Tres se apunta que “desde la entrada en vigor de esta Ley, el apartado cuarto del artículo 3 del Real Decreto-Ley 16/1977, de 25 de febrero, por el que se regulan los aspectos penales, administrativos y fiscales de los juegos de suerte, envite o azar”, tendrá la siguiente redacción:

“Cuarto. A partir de la entrada en vigor de la Ley XX/2020, de XX, de Presupuestos Generales del Estado para el año 2021, regirán los siguientes tipos y cuotas fijas:

Tipos tributarios y cuotas fijas.

Uno. Tipos tributarios.

a) El tipo tributario general será del 10 por 100.

b) En los casinos de juego se aplicará la siguiente tarifa:

En los casos de explotación de máquinas o aparatos automáticos aptos para la realización de los juegos, la cuota se determinará en función de la clasificación de las máquinas realizada por el Reglamento de Máquinas Recreativas y de Azar, aprobado por el Real Decreto 2110/1998, de 2 de octubre, según las normas siguientes:

A) Máquinas tipo ‘‘B’’ o recreativas con premio:

a) Cuota anual: 1.765,5 euros.

b) Cuando se trate de máquinas o aparatos automáticos tipo ‘‘B’’ en los que puedan intervenir dos o más jugadores de forma simultánea y siempre que el juego de cada uno de ellos sea independiente del realizado por otros jugadores, serán de aplicación las siguientes cuotas:

Máquinas o aparatos de dos jugadores: Dos cuotas con arreglo a lo previsto en la letra a) anterior.

Máquinas o aparatos de tres o más jugadores: La cuota se incrementará en un 50 % por cada jugador adicional a partir del tercero.

B) Máquinas tipo ‘‘C’’ o de azar:

a) Cuota anual: 2.010,38 euros.»

Cuatro. Se exceptúa de lo previsto en el primer apartado la cuantía de la tasa de regularización catastral prevista en la Disposición adicional tercera, apartado Ocho, letra d) del texto refundido de la Ley del Catastro Inmobiliario aprobado por Real Decreto Legislativo 1/2004, de 5 de marzo“.

En la Disposición adicional décima tercera también se alude al Juego, en relación a la “Generación de crédito en atención a ingresos por la tasa por la gestión administrativa del juego”, del siguiente modo:

“Con efectos desde la entrada en vigor de esta Ley y vigencia indefinida, el montante de la tasa por la gestión administrativa del juego cuyo hecho imponible y cuantía se establece respectivamente en los apartados 2 letra f) y 5 letra f) del artículo 49 de la Ley 13/2011, de 27 de mayo, de regulación del juego podrá servir de base, una vez certificado su ingreso, a la generación del crédito correspondiente para el cumplimiento de las finalidades establecidas en dichos preceptos”.

En la Disposición final vigésima segunda. Modificación de la Ley 13/2011, de 27 de mayo, de Regulación del Juego (pág. 260 del pdf) se da nueva redacción al apartado 5 del artículo 49, que queda redactado como sigue:

“«5. Cuantías.

Las cuantías de la tasa serán, para cada supuesto previsto en las distintas letras del apartado 2 de este artículo, las siguientes:

a) 20 euros.

b) 38.000 euros.

c) 2.500 euros.

d) Por cada licencia 10.000 y por cada autorización 100 euros.

e) 5.000 euros.

f) 0,75 por mil de los ingresos brutos de explotación, de los cuales el 25 % se afectará a reforzar los medios materiales, instrumentos e inversiones necesarias para acometer iniciativas de lucha contra el fraude, así como medidas de prevención, comunicación, sensibilización, intervención y reparación que faciliten las prácticas de juego responsable y mitiguen los efectos indeseables producidos por una actividad de juego no saludable, así como a la realización de estudios, memorias y trabajos de investigación en la materia.

Las cuantías fijadas en los casos de las letras b) y e) tendrán carácter de mínimas.

Por norma reglamentaria se podrán especificar las cuantías exigibles en función del número de horas y personal necesario para la prestación del servicio o actividad.

En relación con la letra f) anterior, se entiende por ingresos brutos de explotación del operador el importe total de las cantidades dedicadas a la participación en el juego; en el caso de apuestas cruzadas el importe de lo ganado por los jugadores que participen.

La Ley de Presupuestos Generales del Estado podrá establecer, en su caso anualmente, el porcentaje a aplicar sobre los ingresos brutos de explotación que obtenga el operador, tomando en consideración la relación entre los ingresos del cobro de la tasa y los gastos ocasionados por el funcionamiento de la Comisión Nacional del Juego.

Se tomará como objetivo conseguir el equilibrio entre los ingresos por la tasa y los gastos derivados de la citada actividad realizada por el regulador.

No obstante, en caso de ser reducido el porcentaje en la Ley de Presupuestos Generales del Estado al límite del 0,75 por mil del ingreso bruto, el superávit entre ingresos obtenidos y gastos, si lo hubiera, se ingresará por la Comisión Nacional del Juego en el Tesoro Público, en los plazos y condiciones que se establezcan reglamentariamente, teniendo en cuenta sus necesidades de financiación.»

El resto del artículo mantiene la misma redacción”.

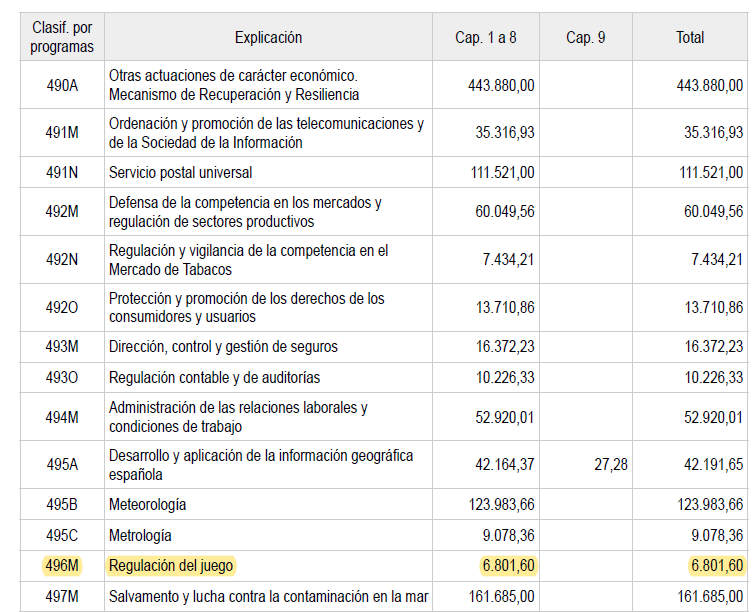

En último lugar, el Anexo I (desde la pág. 288 del pdf), recoge en una tabla la Distribución de los créditos por programas e incluye el relativo a la Regulación del Juego (496M), tal y como puede verse a continuación:

{kind=link}

** Los comentarios deben ser moderados, en muy poco tiempo, serán validados