Ofrecemos el documento íntegro, publicado en el BOE

Estas son las alusiones al Juego de la Orden HAC/2020 por la que se desarrolla el método de estimación objetiva del IRPF y el régimen especial simplificado del IVA para 2021

AZARplus

Difundimos la Orden HAC/1155/2020, de 25 de noviembre, por la que se desarrollan, para el año 2021, el método de estimación objetiva del Impuesto sobre la Renta de las Personas Físicas y el régimen especial simplificado del Impuesto sobre el Valor Añadido, sobre cuyo borrador, sometido a información pública, ya informamos en lo relativo a las distintas alusiones al Juego.

A continuación, ofrecemos información sobre las menciones al Juego que encontramos en el documento, publicado en el BOE, que ofrecemos en formato pdf. En cuanto a estructura, recordemos que se mantiene la estructura de la anterior Orden, en alusión a la Orden HAC/1164/2019, de 22 de noviembre, por a que se desarrolla dicha materia para el año 2020.

En cuanto al el IRPF, para el ejercicio 2021 se mantiene la cuantía de los signos, índices o módulos, así como las instrucciones de aplicación y la reducción del 5 por ciento sobre el rendimiento neto de módulos derivada de los acuerdos alcanzados en la Mesa del Trabajo Autónomo.

Por lo que se refiere al IVA, para el próximo año la Orden publicada también mantiene los módulos y las instrucciones para su implementación, aplicables en el régimen especial simplificado en el año inmediato anterior. Igualmente, encontramos una referencia al mantenimento de la reducción sobre el rendimiento neto calculado por el método de estimación objetiva del IRPF y sobre la cuota devengada por operaciones corrientes del régimen especial simplificado del IVA para las actividades económicas desarrolladas en el municipio de Lorca.

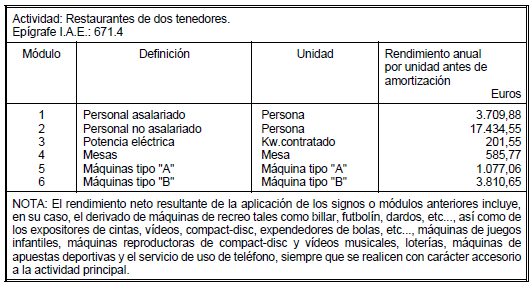

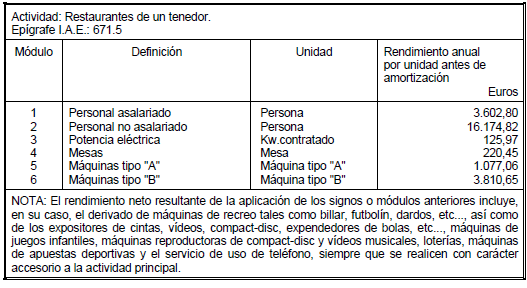

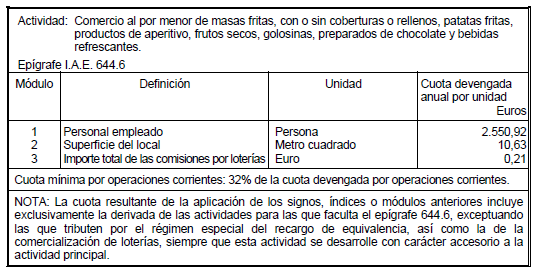

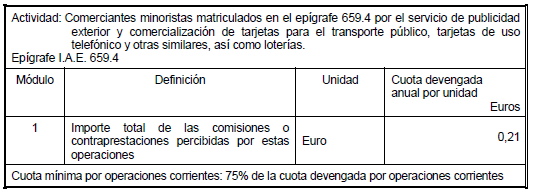

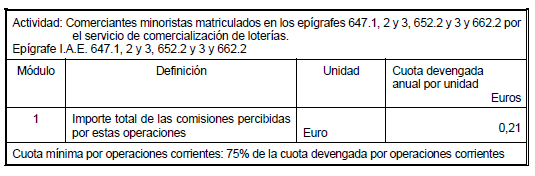

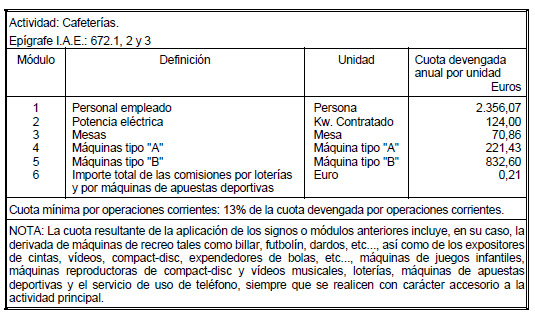

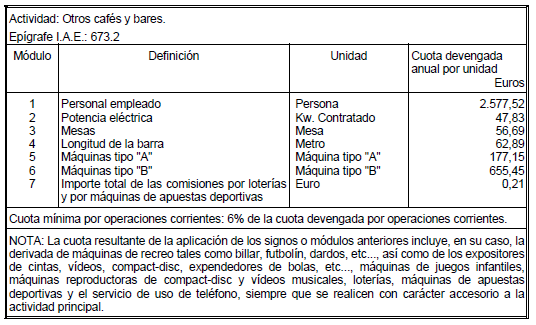

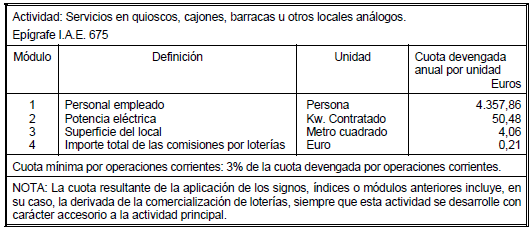

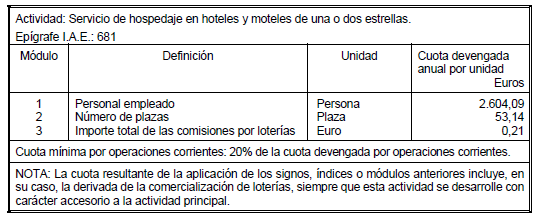

De acuerdo con su Artículo 1, el método de estimación objetiva del IRPF y el régimen especial simplificado del IVA serán aplicables a las actividades o sectores de actividad que se mencionan, entre las que destacamos (647.1, Impuesto de Actividades Económicas o I.A.E.) Comerciantes minoristas matriculados en el epígrafe 647.1 por el servicio de comercialización de loterías: (647.2 y 3) Comerciantes minoristas matriculados en el epígrafe 647.2 y 3 por el servicio de comercialización de loterías; (652.2 y 3) Comerciantes minoristas matriculados en el epígrafe; (652.2 y 3) por el servicio de comercialización de loterías; (659.4) Comerciantes minoristas matriculados en el epígrafe 659.4 por el servicio de publicidad exterior y comercialización de tarjetas de transporte público, tarjetas de uso telefónico y otras similares, así como loterías; (662.2) Comerciantes minoristas matriculados en el epígrafe; (662.2) por el servicio de comercialización de loterías; (671.4) Restaurantes de dos tenedores; (671.5) Restaurantes de un tenedor; (672.1, 2 y 3) Cafeterías; (673.1) Cafés y bares de categoría especial; (673.2) Otros cafés y bares, entre otros.

Por otra parte, en el punto 2. se detalla que “la determinación de las operaciones económicas incluidas en cada actividad deberá efectuarse de acuerdo con las normas del Impuesto sobre Actividades Económicas. Asimismo, se comprenderán en cada actividad las operaciones económicas que se incluyen expresamente en los anexos I y II de esta Orden, siempre que se desarrollen con carácter accesorio”, y que “para las actividades recogidas en el anexo II de esta Orden, se considerará accesoria a la actividad principal aquella cuyo volumen de ingresos no supere el 40 por ciento del volumen correspondiente a la actividad principal. Para las actividades recogidas en el anexo l se estará al concepto que se indica en el artículo 3 de esta Orden”.

Al igual que en el borrador, por otra parte, el resto de la estructura del texto comprende un Artículo 2. sobre las Actividades incluidas en el método de estimación objetiva, sin alusiones específicas a destacar, y un Artículo 3. acerca de las Magnitudes excluyentes, mientras el Artículo 4. aborda la Aprobación de los signos, índices o módulos; el Artículo 5 se refiere a los Plazos de renuncias o revocaciones al método de estimación objetiva; y el Artículo 6. a los Plazos de renuncias o revocaciones al régimen especial simplificado.

Por su parte, la Disposición adicional primera establece la Reducción en 2021 del rendimiento neto calculado por el método de estimación objetiva; mientras la Disposición adicional segunda aborda los Índices de rendimiento neto aplicables en 2021 por determinadas actividades agrícolas, y la Disposición adicional tercera, a los Porcentajes aplicables en 2021 para el cálculo de la cuota devengada por operaciones corrientes en el régimen simplificado del IVA para determinadas actividades ganaderas afectadas por crisis sectoriales.

A continuación, se incluyen diferentes Anexos. El Anexo I, que se refiere a las Actividades agrícolas, ganaderas y forestales, mientras el Anexo II, que alude al Juego en diferentes ocasiones, abarca Otras Actividades.

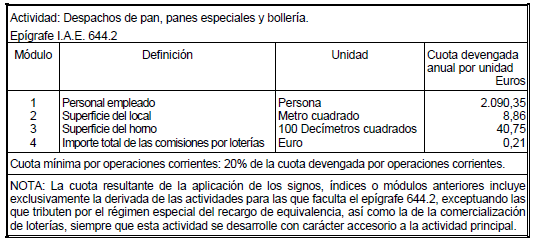

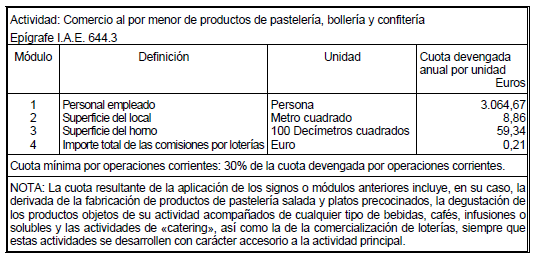

En el primero de los epígrafes trata los signos, índices o módulos del método de estimación objetiva del IRPF en relación a diferentes actividades y epígrafes IAE. La primera de ellas, la comercialización de Loterías como actividad desarrollada de forma accesoria, se refiere al Comercio al por menor de pan, pastelería, confitería y similares y de leche y productos lácteos, con el IAE 644.1 o, por ejemplo, la IAE 644.2 lo hace a Despachos de pan, panes especiales y bollería. También encontramos alusiones similares en los epígrafes IAE 644.6, 647.1, 647.2 y 3 o, entre otros, el 652.2 y 3. Y es dentro del mismo listado, donde encontramos los epígrafes IAE relativos a la Hostelería, tal y como recogen las siguientes tablas, incluyendo las Máquinas tipo A y tipo B, cuyos valores coinciden con los incorporados en el borrador.

En el Anexo 2, por otra parte, se incluyen tablas con los índices y módulos del régimen especial simplificado del IVA, y de ellas se refieren al Juego las siguientes:

Asimismo, el documento incluye unas Instrucciones para la aplicación de los signos, índices o módulos en el IRPF, así como otro que trata de las Instrucciones para la aplicación de los índices y módulos en el IVA. Por último, la Orden finaliza con el Anexo III (pág. 89) aborda las Normas comunes a todas las actividades del IRPF y al IVA.

{kind=link}

** Los comentarios deben ser moderados, en muy poco tiempo, serán validados