Extractamos el capítulo dedicado a la "TASA EN MATERIA DE JUEGOS Y APUESTAS"

El BOPA publica el Proyecto de Ley de TASAS, incluidas las del JUEGO, y precios públicos de ANDALUCÍA

AZARplus

El Boletín Oficial del Parlamento de Andalucía ha publicado el “Proyecto de Ley de tasas y precios públicos de la Comunidad Autónoma de Andalucía. A continuación extractamos todo lo que se refiere a nuestra actividad y al final les ofrecemos el enlace al pdf del documento oficial completo, listo para su descarga.

TÍTULO XV. TASA EN MATERIA DE JUEGOS Y APUESTAS.

CAPÍTULO ÚNICO. TASA POR SERVICIOS ADMINISTRATIVOS EN MATERIA DE JUEGOS Y APUESTAS.

Artículo 244. Hecho imponible.

Artículo 245. Sujetos pasivos.

Artículo 246. Cuota tributaria.

Artículo 247. Devengo.

En materia de juego, desde la aprobación de la Ley 2/1986, de 19 de abril, del Juego y Apuestas de la Comunidad Autónoma de Andalucía, y de los sucesivos Reglamentos que la han desarrollado, se han producido diferentes modificaciones normativas, en determinados supuestos introduciendo nuevos procedimientos administrativos que, al no estar contemplados ni recogidos en la anterior Ley de Tasas y Precios Públicos de la Comunidad Autónoma de Andalucía, se han tramitado sin coste alguno para las empresas peticionarias, por lo que es preciso establecer las correspondientes tasas ajustadas al coste de la prestación de dichos servicios. En este sentido, se pueden citar los procedimientos concernientes a la autorización de laboratorios de ensayo de máquinas y demás elementos y material de juego; los procedimientos que atañen a la homologación e inscripción de los mismos en el Registro de Modelos de la Comunidad Autónoma de Andalucía, así como los procedimientos de autorizaciones de rifas y tómbolas. Lo mismo cabría señalar en relación a la autorización de hipódromos y apuestas hípicas en la Comunidad Autónoma de Andalucía.

Por otro lado, a lo largo de estos años también se ha comprobado que diferentes conceptos de servicios administrativos en realidad se pueden subsumir en uno solo, dado que o bien esa casuística no se ha producido a lo largo del tiempo de la existencia legal de la tasa, o bien el trabajo administrativo es idéntico o similar entre los diversos conceptos. A título de ejemplo, se pueden señalar las autorizaciones de explotación de máquinas de juego de tipo B y C, así como la inscripción y modificación de estas en el Registro de Empresas de Juego de la Comunidad Autónoma de Andalucía para las empresas titulares y de servicios de salas de bingo. Igualmente, cabe señalar que las tasas que se aplicaban a la diligenciación de libros y hojas de estos, como son los de actas de salas de bingo y los de contabilidad de mesas de casinos, hoy en día pierden la razón de ser, ya que todo ese proceso de datos se lleva en la actualidad por las empresas a través de sistemas informáticos, eliminándose de este modo el soporte papel y, como consecuencia, la necesidad de diligenciar sus hojas.

Además, cabe señalar que la reciente regulación en la Comunidad Autónoma de Andalucía de las apuestas mediante el Decreto 144/2017, de 5 de septiembre, por el que se aprueba el Reglamento de Apuestas de la Comunidad Autónoma de Andalucía, ha demandado la creación e inclusión de las correspondientes tasas por la prestación de servicios administrativos, relativas a la gestión de las diferentes autorizaciones que se incluyen en la norma reglamentaria que las regula.

Tasa en materia de juegos y apuestas

CAPÍTULO ÚNICO

Tasa por servicios administrativos en materia de juegos y apuestas

Artículo 244. Hecho imponible.

Constituye el hecho imponible de la tasa las actividades administrativas de tramitación de autorizaciones, modificaciones, diligenciaciones y expedición de documentos, tanto en materia de juegos de suerte, envite o azar, como respecto de los establecimientos que legal y reglamentariamente se establecen para la práctica de aquéllos.

Artículo 245. Sujetos pasivos.

Serán sujetos pasivos de la tasa las personas físicas o jurídicas, así como las entidades sin personalidad jurídica a las que se refiere el artículo 35.4 de la Ley General Tributaria, que soliciten la prestación de los servicios o actividades administrativas que constituyen el hecho imponible.

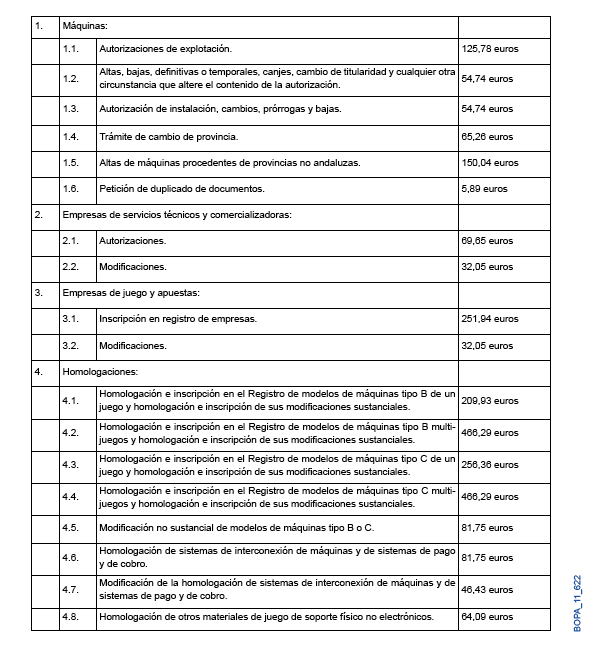

Artículo 246. Cuota tributaria.

El importe de la cuota tributaria es:

Artículo 247. Devengo.

La tasa se devengará cuando se presente la solicitud que inicie el servicio administrativo. Cuando no se hubiera solicitado la autorización de instalación, al solicitar la de funcionamiento se devengará también la tasa correspondiente a la autorización de instalación.

{kind=link}

** Los comentarios deben ser moderados, en muy poco tiempo, serán validados