Para el ejercicio de 2018, el margen neto de juego (GGR) fue de 699 millones de euros, un 25,48% más que en año anterior y continúa la tendencia ascendente de Depósitos y Retiradas, según el trabajo elaborado por la DGOJ

Desgranamos el Informe anual del Mercado de Juego Online en España 2018

AZARplus

La Dirección General de Ordenación del Juego ha publicado el Informe anual de mercado de Juego Online Estatal de 2018, elaborado por dicho organismo a partir de sus propios datos, suministrados trimestralmente por los Operadores de Juego habilitados, excluyéndose las Apuestas mutuas de SELAE correspondientes al canal online.

En el documento publicado, -que se presenta en una interfaz dinámica, lo cual facilita la consulta de la información en términos comparativos o de segmentos y otros capítulos-, se incluyen los informes trimestrales de Juego Online publicados por dicho organismo, un paso previo a la publicación de los Datos del Mercado Español de Juego. A continuación, realizamos un resumen y análisis del mismo, tanto en lo que respecta a 2018 como comparando los resultados con los obtenidos en el ejercicio anterior.

Principales magnitudes y evolución anual

La sección dedicada a las Principales magnitudes permite revisar los datos anuales desde 2013 a 2018, seleccionando la casilla correspondiente. Ciñéndonos a los dos últimos años (2017 y 2018), en los dos cuadros superiores se aborda la Evolución anual (millones de euros) mediante gráficos en los que se observa claramente un aumento de todas las magnitudes (Depósitos, GGR, Marketing y Retiradas), sobre todo en lo que respecta a la primera y a la última.

En cifras, los Depósitos sumaron un total de 1.640 millones de euros en 2017, experimentando un incremento en 2018, hasta los 2.518 millones de euros, lo cual supone una variación anual del 53,50 por ciento. Por su parte, el GGR (Gross Gaming Revenue o Margen Neto de Juego, referido al importe total de las cantidades dedicadas a la participación en el Juego, deducidos los bonos y los Premios satisfechos por el Operador a los participantes) fue de 557 millones en 2017 y de 699 en 2018, con una variación anual del 25,48 por ciento.

El Marketing se situó en 222 millones hace dos años, registrando un notable aumento, hasta los 329 millones en 2018, con un 48 por ciento de variación interanual, un aumento fundamentalmente debido al aumento en publicidad y los bonos liberados.

Por último, las Retiradas que, junto con los Depósitos, siguen con su tendencia ascendente, fueron de 1.096 millones en 2017, alcanzando en 2018 los 1.831 millones, lo cual representa un aumento de un 67 por ciento interanual, tal y como reflejan los siguientes gráficos.

Análisis del GGR por segmento

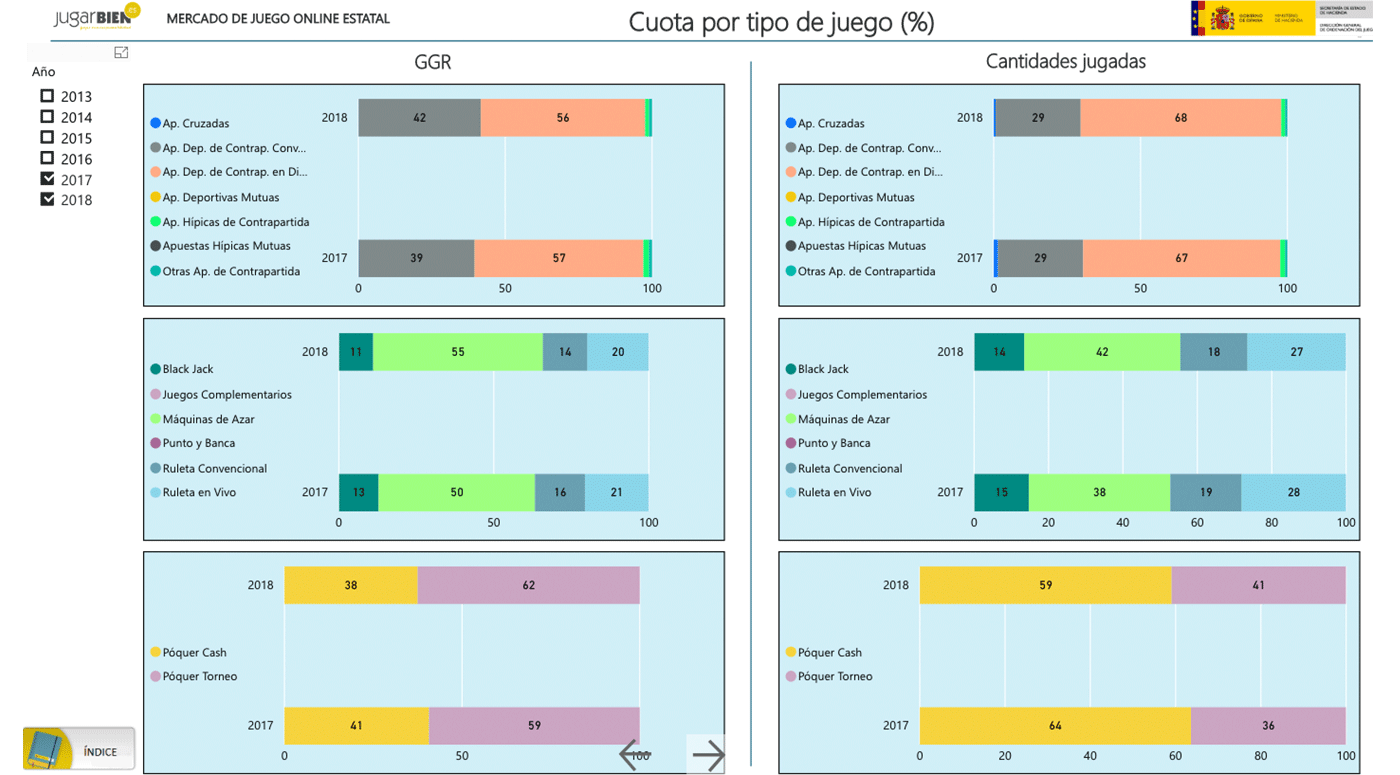

En el análisis del GGR por segmentos de juego, cuyos resultados refleja el siguiente grupo de cuadros, se observan los principales aumentos con respecto a 2017 en las Apuestas, el Casino y el Póquer, por este orden. Salvo en el de los Concursos, con cifras negativas, en todos los segmentos se produce una variación positiva.

Los 699 millones de euros de GGR se distribuyen en 365,1 millones de euros en Apuestas, lo que supone un incremento interanual de un 52,20 por ciento; 13,4 millones de euros en Bingo (1,92%); 237,9 millones de euros en Casino (34,03%), 1 millón de euros en Concursos (0,15%) y 81,8 millones de euros en Póquer (11,70%).

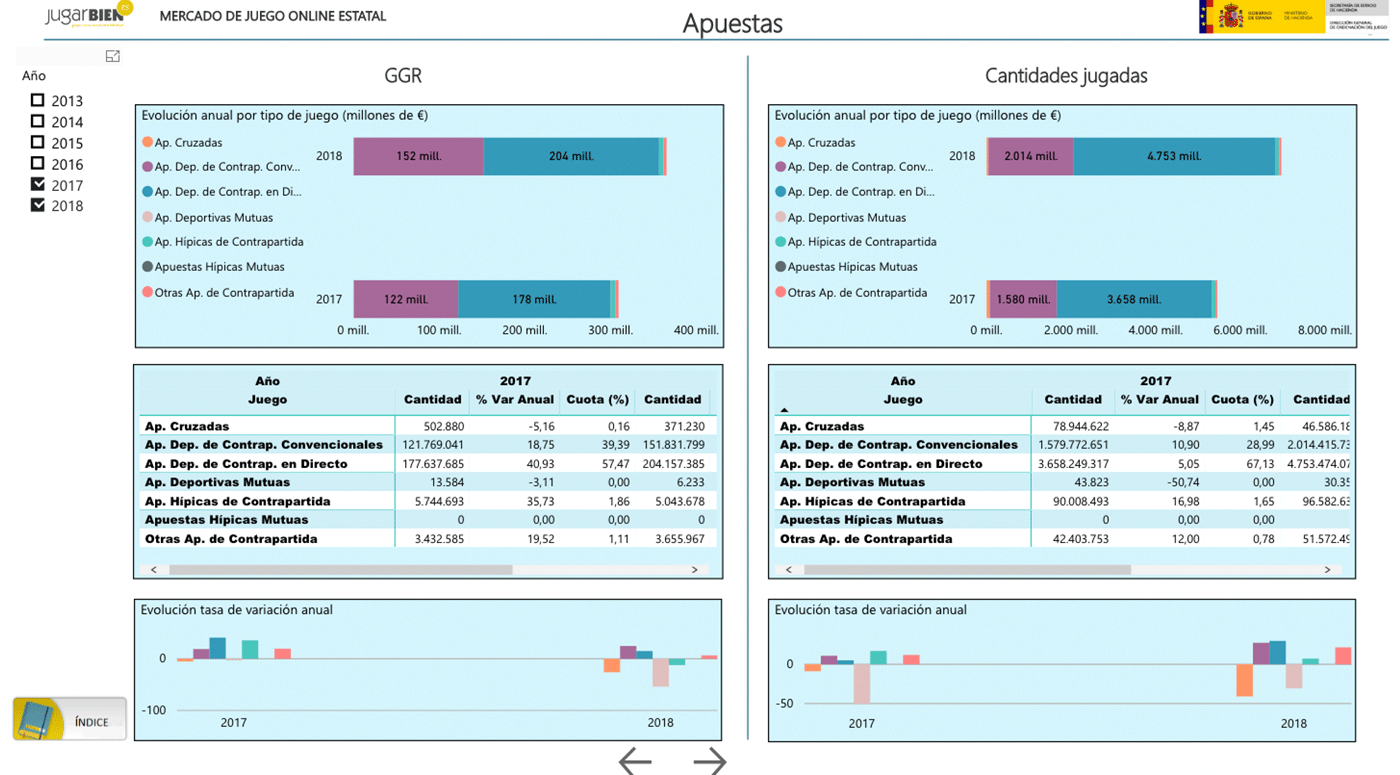

En el siguiente grupo de gráficos y tabla se ofrecen los datos relativos a las Cantidades jugadas por segmento en millones de euros, correspondiendo a las Apuestas un total de 6.962.661.487 (frente a los 5.449.422.660 de 2017), un segmento con una importante tasa de crecimiento respecto al año anterior, concretamente del 18,11 por ciento.

El crecimiento se debe fundamentalmente a las Apuestas Deportivas de contrapartida convencionales que durante 2018 aumentaron un 24,69 por ciento, representando el 41,59 por ciento del mercado total de las Apuestas. Las Apuestas Deportivas de contrapartida en directo, por su parte, aumentaron en el último año un 14,93 por ciento, y alcanzaron el 55,92 por ciento de este.

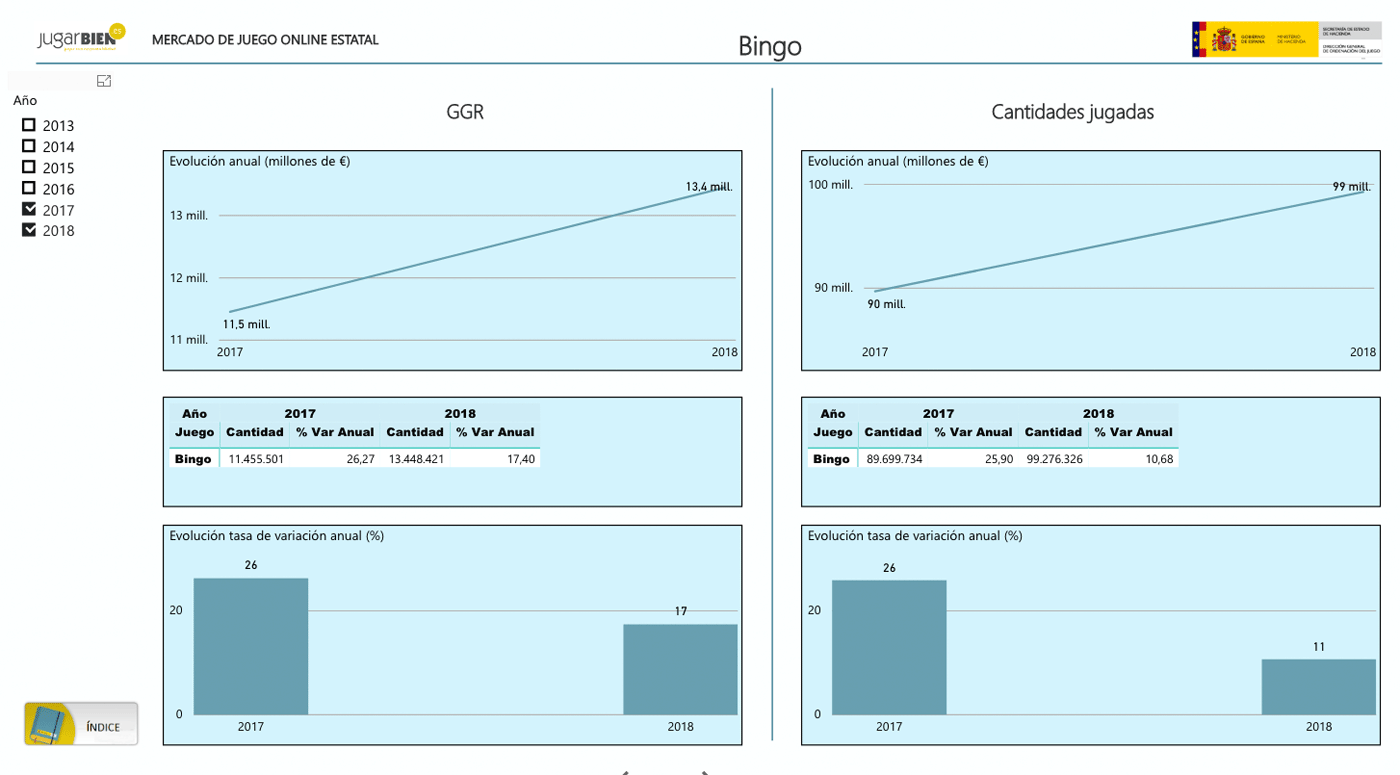

El Bingo también mejoró sus cifras, pasando de los 89.699.734 de 2017 a los 99.276.326 de 2018, con una tasa de variación anual del 17,4 por ciento, por otra parte, manteniendo así la tendencia iniciada en 2016.

El segmento del Casino también experimentó una mejora de sus cifras, pasando de 6.171.770.630 en 2017 a los 8.214599.457 en 2018. Unas cifras que representan el mayor crecimiento en 2018 con una tasa de variación anual del 38,91 por ciento. Hay que remontarse a 2015 para encontrar el inicio de esta tendencia, con tasas de crecimiento anual del 72,49 por ciento en 2016 y 47,21 por ciento en 2017.

Una mejora progresiva que se debe, sobre todo, al comportamiento de las Máquinas de Azar desde su puesta en producción en 2015, mejorando gracias a ello las cuotas de mercado de este segmento, que no han dejado de crecer y ofrecer datos de un aumento superior al resto de segmentos.

En 2018 supuso un 54,73% del casino y tuvo una variación anual del 50,62%. Aumentan las variaciones con respecto al año anterior la ruleta en vivo (33,38%), la ruleta convencional (24,21%) y el Black Jack (20,16%). Desaparecen los juegos complementarios y disminuye el Punto y banca (-64,80%).

Los Concursos, con 1,7 millones de euros jugados en 2018, frente a los 7,3 millones del año anterior, en cuanto a su tasa de variación anual se refiere cayeron en picado en 2018 (-82,15%), y su cuota de mercado, lógicamente, es decreciente, ocupando un 0,15 por ciento en 2018. Un desplome que únicamente se observa durante 2018, si bien la tendencia comenzó en 2016, aunque el descenso no fue tran pronunciado.

El Póquer, dividido en su respecitivo cuadro en Póquer Cash y Póquer Torneo, presenta para la primera categoría en 2018 un incremento, obteniendo una tasa de variación anual del 26,28 por ciento, respecto del 2017, mientras el Póquer Torneo lo hace un 44,45 por ciento.

A nivel evolutivo, en todos los años se observa un mejor comportamiento del Póquer Torneo, que supuso el 62,50 del mercado de este segmento, frente al 37,50 que copa el Póquer Cash.

En los siguientes gráficos pueden observarse tanto la Evolución anual GGR por tipo de Juego como la Cuota por tipo de Juego, además de los datos relativos a cada segmento, por separado.

Marketing

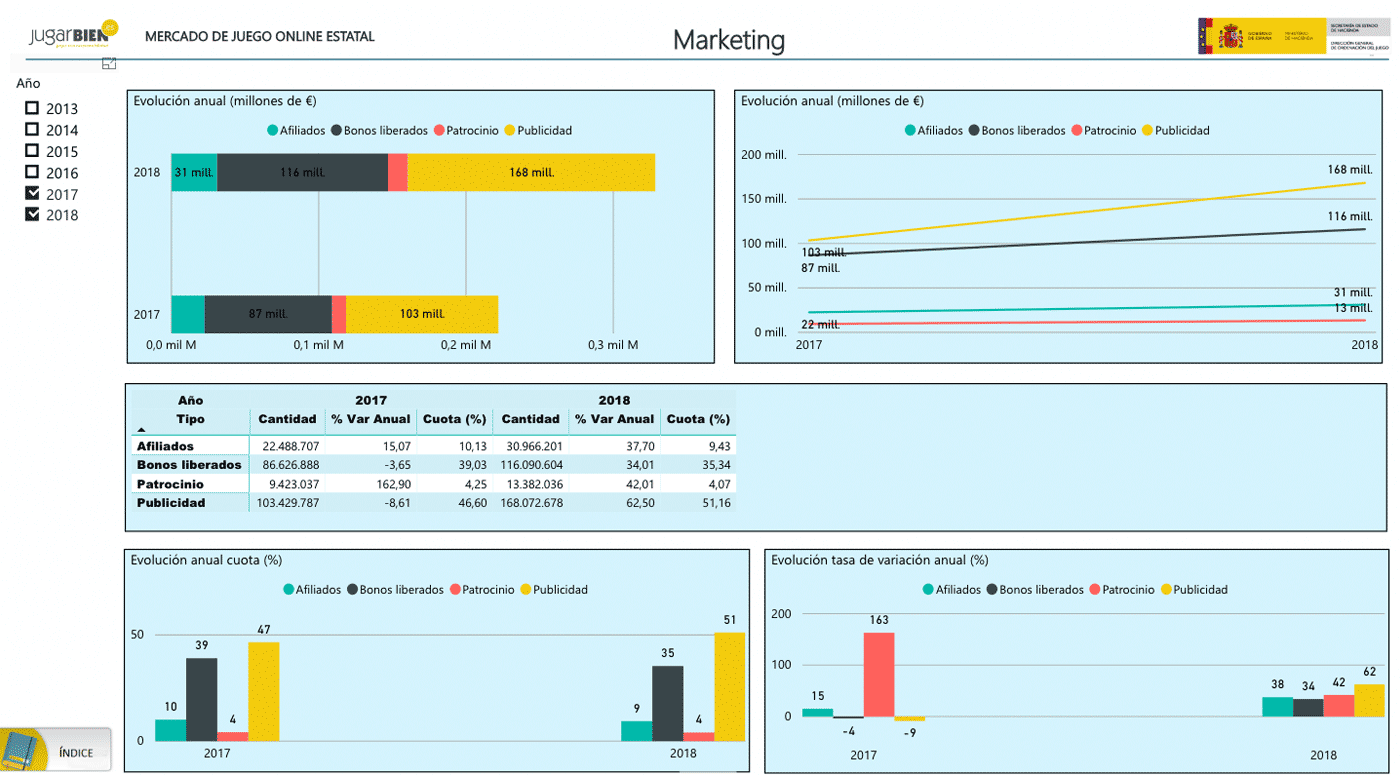

El gasto en marketing (son datos que engloban el total del gasto imputado al periodo; e incluye publicidad en medios o internet, gasto de afiliación, promoción -bonos liberados- y patrocinio) en el año 2018 ascendió a 328 millones de euros.

Desglosado, como puede observarse en los siguientes gráficos, el apartado de Marketing arroja los siguientes resultados: 30,9 millones de euros en gastos de afiliación; 23,4 millones en patrocinio; 116,1 millones en promociones y 168,1 millones en publicidad.

Con respecto a 2017, se observa un aumento en Publicidad de los 103 millones en este periodo a los168 millones en 2018, lo que supone un aumento de un 62 por ciento. Igualmente, los bonos liberados sumaron en 2017 un total de 87 millones, frente a los 116 millones de 2018, lo que supone un 34 por ciento de incremento. En el área de los afiliados se contabilizaron 22,488 millones en 2017, es decir, un 9,43 por ciento más en 2018, situándose en 30,966 millones de euros.

Cuentas activas y cuentas nuevas

La media mensual de cuentas activas fue de 833.525, lo que supone un crecimiento del 28,35 por ciento respecto al año anterior. El número de jugadores activos en 2018 fue de 1.465.129, un 5,24 por ciento más que el año anterior. Tal y como se observa en los siguientes cuadros, las tasas de variación anual han experimentado una evolución tanto a nivel cuantitativo como con respecto a las diferencias entre ambas magnitudes para cada año, acortándose la diferencia en 2018 de forma significativa.

Las cuentas activas, según recoge el apartado de la metodología, son un concepto refiero al número medio de cuentas activas en el periodo. Además de considerarse que una cuenta ha estado activa si en el periodo de un mes natural se ha registrado al menos una participación, si una persona está registrada en varios Operadores, se contabilizan tantas cuentas como Operadores en los que haya participado.

La media mensual de las nuevas cuentas de juego es de 256.008 usuarios, con un crecimiento del 20,79% anual. Este concepto se refiere a las nuevas altas de usuarios realizadas en el periodo considerado. Por un lado, para calcular las altas se toman los datos de todos los Operadores sin considerar si una misma persona se ha dado de alta en más de un Operador y, por otro, para cada año, se calcula la media mensual de los usuarios nuevos registrados.

El hecho más relevante desde el punto de vista regulatorio, desde enero de 2018, es la apertura de las operaciones en liquidez compartida para el póquer, con Francia y Portugal. Desde entonces cuatro plataformas han tenido operaciones en liquidez compartida con esos países.

{kind=link}

** Los comentarios deben ser moderados, en muy poco tiempo, serán validados